Проблема трудовых ресурсов в СПб. Эконометрическое обоснованиеРефераты >> Статистика >> Проблема трудовых ресурсов в СПб. Эконометрическое обоснование

![]()

Общая вариация (TSS)

![]()

Объясняемая вариация (ESS)

![]()

![]()

Правило сложения дисперсий выполняется

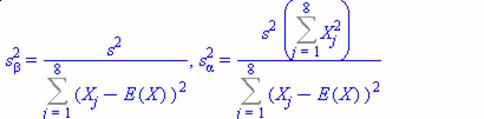

Подсчитаем оценку дисперсии ошибки, т.е. ![]()

![]()

![]()

Среднее X![]()

Найдем оценки дисперсий коэффициентов регрессии![]()

по формулам

Получим![]()

Подсчитаем функцию эластичности по формуле

В нашем случае

или![]()

Значение эластичности в средней точке ![]()

Показывает, что при изменении X на 1% Y меняется на ![]()

процентов.

Доверительные интервалы для оцененных параметров

![]()

уровень доверия ![]()

Количество степеней свободы 6

Критическое значение статистики Стьюдента ![]()

![]()

Доверительный интервал для beta

![]()

равен![]()

Не можем на данном уровне значимости принять гипотезу beta=0 т.к. не попадает в доверительный интервал.

Доверительный интервал для alpha

равен![]()

Мы не можем на данном уровне значимости принять гипотезу alpha=0 т.к. не попадает в доверительный интервал.

Критерий Фишера значимости всей регрессии

Коэффициент корреляции

где

![]()

показывает, что связь сильна

Коэффициент детерминации ![]()

![]()

![]()

показывает, что регрессия объясняет 99,65 процентов вариации признака.

![]()

![]()

Убедимся в значимости модели с помощью статистики Фишера

![]()

которая больше критического значения

![]()

![]()

![]()

Следовательно, регрессия значима

Проверим значимость коэффициента корреляции

![]()

![]()

поэтому выборочный коэффициент корреляции значимо отличается от нуля.

Средняя ошибка аппроксимации

![]()

Колеблемость - это отклонения уровней динамического ряда от тренда, т.е. остатки регрессии. Найдем остатки регрессии (т.е. очищаем признак от тренда)

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

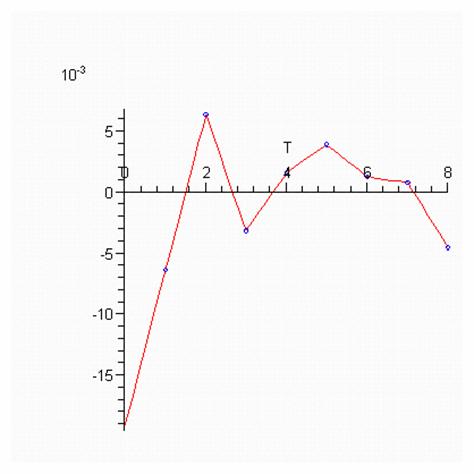

Нарисуем график остатков

Среднее линейное отклонение уровней ряда от тренда описывается показателем

т.е. среднее абсолютное отклонение от тренда равно

![]()

Амплитуда колебаний есть разность максимального и минимального отклонения и показывает максимальный разброс отклонений.

![]()

![]()

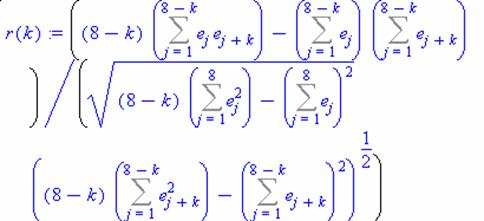

Степень тесноты связи между последовательностями наблюдаемого временного ряда, сдвинутого относительно друг друга на t единиц может быть определена с помощью коэффициента автокорреляции

Показатель t служит порядком коэффициента автокорреляции. Для разных t получаем r(t) автокорреляционную функцию

![]()

![]()

![]()

Статистика Дарбина-Уотсона

![]()