Организационно-экономические мероприятия банков по стандартизации пластиковых карт (Уральский регион)Рефераты >> Банковское дело >> Организационно-экономические мероприятия банков по стандартизации пластиковых карт (Уральский регион)

В России же ситуация совершенно иная. Несмотря на то что уровень мошенничества довольно высок (по разным данным, 0,1 — 0,38%), в абсолютном выражении показатели более чем скромные. Поскольку объемы безналичных транзакции едва перевалили за один миллиард долларов, российский рынок пластиковых карт привлекательным для мошенников не назовешь даже с большой натяжкой. А учитывая, что основная доля мошенничеств приходится на иностранные карты, потерн наших банкой от мошенничества невелики — несколько миллионов долларов в год. Поэтому лозунг платежных систем «Ударим смарт-картамн по мошенникам» не выдерживает никакой критики. Вероятнее всего, для систем — это PR-акции, призванные убедить недоверчивое население в безопасности карточных продуктов, а также желание переложить риски на банки и выполнить в срок поставленные планы. Поэтому в ход идут различные экономические стимулы. В частности, введение «плавающей» межбанковской комиссии для банков, которая попытается для «прогрессивных» банков и снижается для тех, кто упорно держится за карты с магнитной полосой. А вот реальная помошь выражается только в семинарах, которые, кстати, для банков не бесплатны, а также в обещаниях компенсировать часть расходов на переоснащение.

Несмотря на жесткую позицию платежных систем, большинство Банков считают массовый переход на смарт-технологии в карточном бизнесе делом завтрашнего дня. «Проблема в том. что процесс перехода для большинства банков на данный момент просто лишен экономической целесообразности. Если расходы с учетом себестоимости карт, программного обеспечения и инфраструктуры могут вылиться в несколько миллионов долларов, то рассчитывать на окупаемость можно только в весьма далеком будущем» — считает заместитель председателя правления банка «Авангард» Валерий Торхов.

И в то же время при правильном подходе, учете специфики, разумных сроках и помощи со стороны платежных систем переход на смарт-технологии для России мог бы привести к значительному подъему рынка банковских карт. Вице-президент банка «Уралсиб» Александр Капустин считает: «В России внедрение смарт-карт очень важно, но не из-за борьбы с мошенничеством. В связи с тем, что в стране отсутствуют достойные каналы связи, чиповые карты могли бы сыграть положительную роль в развитии рынка, в том числе и в регионах». Кстати, именно этим объясняется широкое применение смарт-технологий локальными региональными системами (в частности, «Золотая корона», ACCORD).

3.2. Захват рынка международными системами

3.2.1. «Бостонская матрица»

Максимум через три года наиболее привлекательные сегменты рынка пластика будут захвачены международными системами

Международные пластиковые системы (Visa и Еurорау) «отъедают» все большую долю рынка у прежних лидеров. В целом по Уралу только за первое полугодие 2002 года доля международных систем в совокупной эмиссии карт увеличилась на 5%, в основном за счет снижения доли Union Card. Аналогичная картина по денежному обороту в банкоматах и торгово-сервисной сети. Во втором полугодии эта тенденция уж никак не ослабеет: на этот период приходится сезон отпусков и поездок за границу, а значит, ожидаются крупные платежи по международным картам.

Изменение соотношения между локальными и международными системами — долгосрочная тенденция, следствие растущего благосостояния граждан. Основные пользователи международных карт — физические лица с доходами, позволяющими выезжать за пределы Урала и России. И чем богаче регион, тем сильнее тенденция вытеснения локальных пластиковых систем международными.

Не случайно сильнее всего это проявляется в Тюменской области, где Visa и Еurорау уже обогнали по оборотам ближайшего конкурента Union Card (хотя еще совсем недавно ситуация была иной). Следующая на очереди — Свердловская область, где доля Union Card в совокупном обороте сокращается еще более высокими темпами.

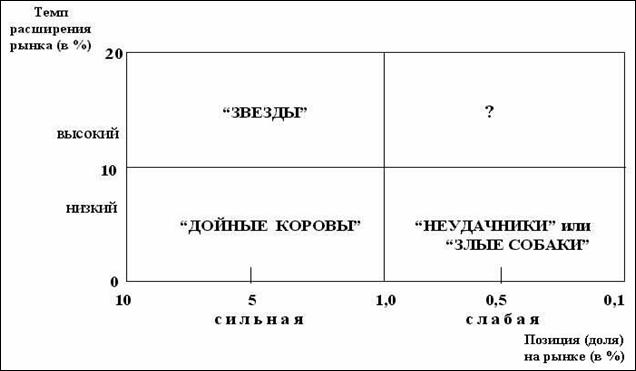

Два-три года — вот срок, в течение которого наиболее выгодные сегменты рынка будут полностью захвачены международными системами. Это случилось бы и быстрее, но естественным «демпфером» служит пока еще слабая инфраструктура (по Уралу количество пунктов, в которых можно получить наличные с карт системы Visa, почти в два раза меньше, чем Union Card). В течение этого срока доля локальных систем в обороте упадет, а их клиентами останутся в основном лица с низкими доходами. Плюс локальная карта сохранит определенные позиции на рынке зарплатных проектов. В терминологии бостонской матрицы (рис. 1) такие системы, как Union, Аккорд, «Золотая корона», — это «дойные коровы», через два-три года обреченные стать «собаками», обслуживающими наименее выгодный сегмент рынка. Классические методы продления жизни «дойных коров» — расширение спектра услуг, работа над качеством и т.д. — сейчас активно и успешно применяются крупнейшими эмитентами Union Card. Но применение этих методов оправдано только в том случае, если параллельно банки вкладываются в будущих «звезд»- международные системы.

Модель бостонской матрицы.

Модель бостонской матрицы.

Рис. 1.

3.2.2. Конкуренция «коров»

3.2.2.1. Создание «национальной платежной системы»

Государственная идея, честно говоря, не предвещает перспектив. Как говорят многие участники форума bankir.ru, данная программа – не что иное, как попытка мономолизировать карточный бизнес. Конечно, речь идет в данном случае о локальном (российском) его сегменте. Как сообщил газете «Время новостей» [10] (№173, 23 ноября 2000 г.) сопредседатель Межведомственной комиссии по интеллектуальным картам (МВК) - гендиректор Российского агентства по системам управления Владимир Симонов, основой для построения в России единой платежной системы должна стать платежная система СБЕРКАРТ, а для проведения межбанковских расчетов предлагается использовать РКЦ Банка России. По словам г-на Симонова, безналичная система платежей будет строиться на базе российской интеллектуальной карты (РИК), которую планируется сертифицировать по международным стандартам. «Мы считаем необходимым использовать в качестве центральной систему, связанную со Сбербанком, вместе с которым сейчас на базе РИК мы запускаем карту СБЕРКАРТ. Ее мы планируем использовать как один из основных компонентов унифицированной платежной системы». «Мы не собираемся насаждать РИК, но надеемся рыночными методами убедить Visa и Europay использовать российский кристалл при выпуске карт в нашей стране" - сообщил г-н Симонов,. Это заявление подтверждает курс Сбербанка России, направленный на привлечение в систему СБЕРКАРТ сторонних банков. Об этом говорил в своем интервью журналу "Аэрофлот" в мае 2000 года директор Управления банковских карт г-н А.Соболев: "Мы ищем решение, которое позволит нам подключать к этой системе сторонние банки. Интерес к этому уже есть. По числу карт (на 1 мая мы выпустили их 615 тысяч) наша программа - вторая в России после "Золотой Короны". По оборотам и активности использования - первая. И, самое главное, более надежная по целому ряду технологических решений. Сбербанк - это узнаваемая марка, качественная услуга, мощная филиальная сеть, в том числе и в тех районах, где других банков нет вообще."