Перспективы дистанционного банковского обслуживания физических лиц в РоссииРефераты >> Банковское дело >> Перспективы дистанционного банковского обслуживания физических лиц в России

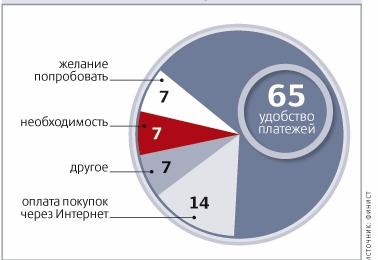

Рис. 8. Мотивы пользователей интернет-банкинга, %

3. экономия времени из-за отсутствия необходимости проводить его в очередях, а также экономия времени на справочных вопросах, с которыми пользователи обращаются чаще всего в call-центр банка (операции сгруппированы по группам, наглядный и простой интерфейс, не допускающий двойного толкования);

4. удобство отслеживания операций с банковскими карточками (полная история платежей с момента активации, список планируемых транзакций, информация о торговых точках и банкоматах, в которых производилось списание средств) — любая покупка тут же отражается в выписках по счетам, что способствует повышению степени контроля со стороны клиента;

5. отсутствие территориального ограничения — возможность совершать операции с любого компьютера и в любой точке мира, где есть доступ в Интернет;

6. невысокая плата: подключение к интернет-сервису осуществляется бесплатно. В некоторых случаях банки взимают оплату за средства подключения (USB-ключ, карта переменных кодов), но, как правило, их цена невелика. Абонентская плата либо отсутствует, либо представляет собой символическую сумму. Комиссия за некоторые услуги (коммунальные платежи, предоставление связи) также может не взиматься;

7. Возможность пользоваться услугами интернет-магазинов как в России, так и за рубежом на абсолютно безопасном уровне: достаточно перевести с помощью системы интернет-банкинга требуемую сумму средств на карточку, а затем с помощью этой карточки оплатить какую-либо услугу или товар в интернет-магазине;

8. Безопасность операций:

· система безопасности в целом состоит из нескольких составляющих: 1) аутентификация и авторизация (подтверждение того, что пользователь системы действительно является тем, за кого себя выдает, и проверка прав пользователя на совершение каких-либо операций), 2) шифрование передаваемых данных, 3) использование ЭЦП или иного аналога собственноручной подписи (подтверждение авторства транзакции и целостности ее данных, а также действий, совершенных конкретным пользователем), 4) регистрация всех транзакций в специальных журналах банка и аудит;

· доступ к личной страничке клиента защищен уникальным идентификатором и паролем, которые предоставляются после оформления заявки на доступ к on-line – сервисам, который, в свою очередь, осуществляется при помощи дополнительного пароля (PIN2) и кодовой фразы, известной только клиенту;

· в сохранности средств заинтересованы прежде всего банки, отвечающие не только за сохранность финансов своих клиентов, но и за свои средства и репутацию;

· можно указать условие, согласно которому в интернете станут доступными только некоторые счета клиента, остальные видны не будут.

2.2 Анализ состояния рынка услуг интернет-банкинга

Стандартный перечень операций, которые можно получить с помощью удаленного доступа к своим финансам, обычно подразделяется на базовый (тот, который можно получить по умолчанию практически у всех банков) и расширенный (индивидуальный пакет сервисов, наполнение которого зависит от специфики финансово-кредитного учреждения).

В стандартный перечень входит запрос выписки по счетам, мониторинг состояния счетов в режиме реального времени, конвертация валют между счетами, платежи сторонним организациям (в том числе по кредитам и за услуги связи в режиме реального времени) и пользователям этой же системы в банке.

Опционально — управление счетом пенсионных накоплений, паевых инвестиционных фондов, счетами персонального “Online-брокера” (игра на рынке Forex или бирже), возможность отправки переводов по популярным системам типа WesternUnion (реализовано в ПриватБанке). Ряд банков (скажем, Банк Москвы) готовы в виртуальном режиме рассмотреть заявки на выдачу кредита — для этого на сайте кредитной организации заполняются необходимые документы, и через некоторое время потенциальный заемщик получает ответ от кредитного эксперта. Другие финансово-кредитные учреждения (в частности, Росбанк) дают возможность своим пользователям оперативно получать информацию об имеющихся в банке ссудах и сроках ближайшего обязательного платежа по таким кредитам.

Интернет-банкинг набирает популярность, банкиры пока не говорят о буме, но отмечают постоянный и значительный (в среднем от 40% в год и больше) рост клиентской базы. Сводной статистики по всем банкам нет, но о количестве пользователей виртуального банкинга можно судить хотя бы на основе того, что на трех игроков (Альфа-банк, Райффайзенбанк, Ситибанк) приходится уже более 300 тыс. пользователей. Интернет-банкинг сегодня предлагает если и не каждый второй, то каждый третий участник рынка. Банки стали осознавать необходимость этой услуги и понимать, что она для них выгодна.

Взгляды банкиров на обязательный набор виртуальных услуг мало чем отличаются, однако если у одних интернет-банкинг внедряется в виде целого сервисного спектра, то другие не спешат наполнять его содержимое разнообразными программами. У большинства участников рынка интернет-банкинг пока выполняет роль своеобразной справочной, в которой можно узнать баланс по счету или карте и получить выписку с историей операций. В типичной на сегодня модели виртуального банкинга активные услуги представлены минимально и, как правило, ограничиваются возможностью перечисления средств между своими счетами и платежами в адрес интернет-провайдеров или сотовых операторов. Доверить клиенту самостоятельно проводить через интернет межбанковские переводы пока решаются не многие. По словам Валерия Торхова [18],заместителя предправления банка «Авангард», перечисления средств на счета в другие банки они реализуют, когда предложат более продвинутые средства верификации, т.к. пока что рассматривают такие операции как рискованные. Консервативный подход к новым технологиям взаимодействия с клиентами в основном проявляют небольшие банки, но есть в этой категории и крупные розничные игроки. К примеру, у банка «Русский стандарт» через интернет пока нельзя провести никаких денежных операций, а Газпромбанк и Бинбанк пока вообще не предлагают интернет-банкинг клиентам.

Впрочем, банк с широким спектром виртуальных услуг найти не проблема. К таковым относятся такие крупные розничные игроки, как ВТБ 24, Альфа-банк, Банк Москвы, «Уралсиб», Росбанк. Общепризнанным законодателем виртуальной моды считается ВТБ 24. Его система «Телебанк» представляет на сегодня максимальный набор операций, что подтверждается данными в Приложении 4 и 5. У ВТБ 24 и самый обширный список компаний-партнеров (более 40 фирм), за перевод платежей которым не взимается комиссия.

Обычно в интернет-банкинге сборы (до 1% суммы) берутся только за межбанковские переводы по свободным реквизитам, то есть в адрес компаний, с которыми у банка не заключены специальные договоры. Но некоторые участники рынка взимают комиссию даже за оплату услуг связи. Так, Ситибанк берет 3 рубля за платежи мобильным операторам («Билайн» и МГТС). Сам доступ к интернет-банкингу тоже далеко не у всех безвозмезден, многие берут абонентскую плату, ее размер варьируется от 300 до 1300 рублей в год. Кроме того, в некоторых банках помимо ежегодной платы за пользование системой придется покупать и специальные устройства, без которых нельзя проводить операции. Например, в «Уралсибе» и Номос-банке за доступ к интернет-банкингу нужно заплатить 530 и 500 рублей соответственно. Альфа-банк не только берет плату, но и сам доплачивает клиентам: открывшим для проведения расчетов в интернет-банкинге счет «Мой сейф» банк ежемесячно начисляет в зависимости от суммы остатка и выбранного тарифного плана повышенные проценты (из расчета 3,20–4,75% годовых в рублях, 2,40–3,75% в долларах, 2,4–3,5% в евро). Жаждущие более высоких ставок могут применить другую схему: завести вклад с неснижаемым остатком, а когда нужны деньги для виртуальных операций, сумму сверх депозитного лимита перевести на счет в интернет-банкинге и спокойно ею пользоваться. Правда, это получится только при соответствующих технических возможностях интернет-банкинга. А определить, насколько сервис того или иного банка удобен и интересен пользователю, сложно: у большинства игроков оценить услугу можно исключительно по описанию на сайте. Лишь немногие предлагают вначале бесплатно попользоваться демо-версией своей системы, при этом некоторые «демки» ограничиваются набором презентационных слайдов. Приятно удивила демо-версия ВТБ 24. Она ничем не отличается от реальной системы интернет-банкинга, за исключением, конечно, того, что распоряжаться в ней можно не настоящими, а виртуальными средствами. А вот по оперативности получения доступа к интернет-банкингу следует отметить Ситибанк. Если у вас уже есть пластиковая карта банка, можно сразу же заходить на сайт, регистрироваться в системе и начинать пользоваться программой виртуального управления счетом. Во многих банках для получения доступа к этой услуге необходимо наведаться в офис. В «Уралсибе» изготовление USB-ключа займет два-три дня, а в Райффайзенбанке для получения специального PIN-кода надо ждать целую неделю (обычный пароль для входа в интернет-банкинг клиент получает сразу в офисе банка, но он не позволит ему воспользоваться сервисом в полной мере — например, покупать паи или осуществлять переводы со счета).