Учет в КБРефераты >> Банковское дело >> Учет в КБ

Согласно Унифицированным правилам, инкассо — это операция, осуществляемая банками на основе полученных инструкций, с документами в целях:

· получения акцепта (платежа);

· выдачи коммерческих документов против акцепта и/или платежа;

· выдачи коммерческих документов на других условиях.

В зависимости от видов документов, с которыми производится инкассовая операция, различают два вида инкассо:

чистое инкассо, т.е. инкассо финансовых документов, к которым относятся чеки, векселя, платежные расписки и другие документы, используемые для получения платежа;

документарное инкассо, т.е. инкассо коммерческих документов, которые могут сопровождаться или не сопровождаться финансовыми документами.

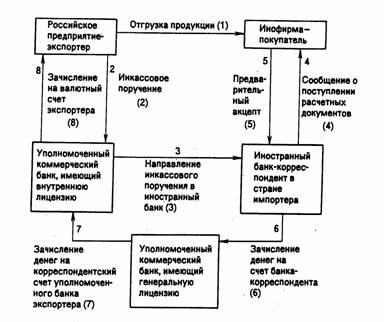

При расчетах по экспорту в форме документарного инкассо экспортер после отгрузки товаров представляет в уполномоченный банк инкассовое поручение с приложением товарных документов, предусмотренных контрактом. Инкассовое поручение выписывается на бланках установленной формы с обязательным указанием в нем: валюты платежа, порядка передачи документов плательщику (после платежа или после акцепта), возможности производства частичных платежей, порядка передачи документов при частичных платежах. Инкассирующий банк обязан точно соблюдать инструкции экспортера.

В инкассовом поручении должны быть указаны:

· дата и номер поручения;

· наименование плательщика и его почтовый адрес;

· наименование российской организации-продавца;

· перечень приложенных к инкассовому поручению документов и их копий;

· сумма иностранной валюты, подлежащей инкассированию, с обязательным указанием валюты платежа.

Если документ выписан в одной валюте, а платеж производится в другой, то в инкассовом поручении должен быть указан курс пересчета одной валюты в другую.

Инкассовое поручение и другие товарные документы направляются иностранному банку. Отосланные уполномоченным банком инкассовые поручения регистрируются по странам и приходуются на внебалансовом счете 9936 «Документы и ценности, отосланные на инкассо» (91102 «Документы и ценности, отосланные на инкассо в банки-нерезиденты»). В картотеку к этому счету помещаются экземпляры инкассовых поручений, на которых указывается срок получения иностранный валюты. При поступлении кредитового авизо иностранного банка о произведенном платеже сумма полученной валюты зачисляется на транзитный счет экспортера с одновременным дебетованием счета иностранного банка. Инкассовое поручение списывается в расход по счету 9936 (91102).

Схема документооборота при документарном инкассо с предварительным акцептом по экспортным операциям

При расчетах за импортируемые товары инкассовые поручения и товарные документы, поступающие от иностранных банков, регистрируются уполномоченным банком. Копия инкассового поручения и товарные документы выдаются плательщику в соответствии с инструкциями, содержащимися в инкассовом поручении. Импортные товары оплачиваются на основании заявления импортера о переводе валюты иностранному банку для экспортера. Деньги в сумме перевода списываются с текущего валютного счета импортера и зачисляются на корреспондентский счет банка-экспортера.

При расчетах по импортным операциям платежное требование с приложением необходимых документов поступает в уполномоченный банк, где находится валютный счет российского предприятия-импортера. В документах находится и инструкция уполномоченному банку об исполнении платежа. Поступившие в банк документы приходуются в специальной картотеке по внебалансовому счету № 91102. Получив документы, банк импортера извещает клиента о том, что в его адрес поступили инкассовое поручение и связанные с ним коммерческие документы. При оплате счета клиент приносит в банк заявление на перечисление денежных средств экспортеру за три дня до наступления срока платежа. Копия заявления с визой банка возвращается клиенту под расписку.

Обычно сроки оплаты платежных документов оговариваются в контрактах. Если сроки не оговорены, то инкассовое поручение выполняется банком в двухнедельный срок со дня получения документов. При списании средств с валютного счета клиентов производится одновременное списание платежных документов из картотеки № 90901/ 91103.

При отсутствии средств на счете клиента документы перемещаются в картотеку № 90902 (просроченные платежные документы) и запрашиваются инструкции иностранного банка.

В инкассовом поручении предприятие-экспортер дает иностранному банку, инкассирующему платеж, точное указание, когда он может передать импортеру коммерческие документы на получение товара. Возможны два случая: первый - коммерческие документы передаются импортеру после уплаты суммы валюты, указанной в инкассовом поручении; второй - товар продается в кредит, поэтому товарно-транспортные документы передаются импортеру против акцепта срочной тратты (векселя). До этого документы остаются собственностью банка.

ТРАТТА - это переводной вексель. В отличие от простого векселя, который выписывает и подписывает должник, переводной вексель выписывается и подписывается кредитором. Выписывая переводной вексель (тратту), кредитор (трассант) приказывает должнику (трассату) уплатить указанную в векселе сумму в установленный срок третьему лицу (ремитенту). Обычно это уполномоченный банк экспортера. Чтобы переводной вексель имел юридическую силу ( т. е. возможность требовать по истечении срока векселя с должника обозначенную на нем сумму), должник-трассат должен акцептовать вексель. Эту операцию по поручению экспортера и выполняет уполномоченный банк, обслуживающий импортера. Акцептованная тратта означает, что импортер обязуется оплатить поставленные ему товары или оказанные услуги в срок, указанный в векселе.

При осуществлении указанных расчетов уполномоченные банки обязаны проверять своевременность оплаты российскими импортерами инкассовых поручений, акцепта тратт, своевременный возврат документов при полном или частичном отказе от акцепта.

Несмотря на широкое распространение инкассовой формы расчетов по экспортно-импортным операциям, она имеет недостатки, которые снижают ее преимущества перед другими формами международных расчетов:

1. Так, при экспортных операциях возникает значительный разрыв во времени между отгрузкой товара, сдачей документов на инкассо и получением, денег за товары и услуги. Длительность расчетов замедляет оборачиваемость средств у экспортера, что не может не влиять на его финансовое положение.

2. Инкассо не гарантирует экспортеру своевременного получения средств. Импортер может не иметь средств для оплаты, отказаться от акцепта платежных документов. Для ускорения расчетов применяют телеграфное инкассо.

Для снижения риска неплатежей при инкассо могут использоваться предварительно выданные банковские гарантии своевременной оплаты инкассовых поручений. За выдачу гарантии банк получает определенный доход.