Учет в КБРефераты >> Банковское дело >> Учет в КБ

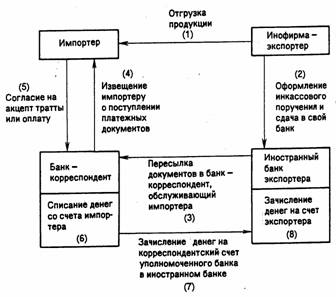

Схема документооборота при инкассовой форме расчетов российского предприятия-импортера с инофирмой-экспортером:

Аккредитив – обязательство банка произвести по поручению и с указаниями импортера платеж по экспорту или акцепт его тратты (вексель выставленный экспортером, при расчетах в кредит) в пределах определенной суммы и срока и при предоставлении в банк оговоренных документов.

Документарный аккредитив - обязательство банка, выдаваемое им по поручению своего клиента-импортера, произвести платеж в пользу экспортера (акцептовать его тратты) или обеспечить осуществление платежа (акцепта тратт) другим банком в пределах определенной суммы и в установленный срок против документов, указанных в аккредитиве.

В расчетах по импорту и экспорту используются документарные аккредитивы, платежи по которым производятся при условии представления в банк коммерческих документов.

Применение аккредитивов в международных расчетах регулируется Унифицированными правилами и обычаями для документарных аккредитивов, разработанными Международной торговой палатой. С 1 января 1994 г. действуют Правила в редакции 1993 г. (публикация МТП 500). Правила обязательны для банков, присоединившихся к ним, и их клиентов, осуществляющих расчеты аккредитивами. В каждый аккредитив включается оговорка, что Правила являются составной частью каждого такого аккредитива.

Унифицированные правила определяют понятие и виды аккредитивов, способы и порядок их исполнения и передачи, обязанности и ответственность банков, требования к представляемым по аккредитивам документам и порядок их представления, дают толкование различных терминов, а также рассматривают другие вопросы, возникающие в практике расчетов аккредитивами.

В расчетах могут использоваться разные виды аккредитивов.

Отзывный аккредитив,— аккредитив, который может быть аннулирован или условия его изменены банком-эмитентом в любой момент без предварительного уведомления бенефициара. Однако банк-эмитент должен предоставить банку, уполномоченному совершать платеж, возмещение, если этот банк произвел платеж против документов, предоставленных бенефициаром (или принял эти документы к оплате по аккредитиву с рассрочкой платежа), до получения от банка-эмитента уведомления об изменении условий или аннулировании отзывного аккредитива.

Безотзывный аккредитив — аккредитив, который не может быть аннулирован и условия которого не могут быть изменены без согласия заинтересованных сторон.

В заявлении на аккредитив должно быть четко указано, является ли аккредитив отзывным или безотзывным. Унифицированными правилами предусмотрено, что если такое указание отсутствует, то аккредитив считается безотзывным.

Для повышения степени гарантии платежа по аккредитиву в расчетах используются подтвержденные аккредитивы. Подтверждение аккредитива означает гарантию платежа со стороны другого банка, не являющегося банком-эмитентом. Банк, подтвердивший аккредитив, принимает на себя обязательство оплачивать документы, соответствующие условиям аккредитива, в случае, если банк-эмитент отказывается совершить платеж. В международной практике подтверждающим банком, как правило, выступает банк, обслуживающий экспортера.

При расчетах по неподтвержденному аккредитиву ответственность за исполнение платежа по такому аккредитиву несет только банк-эмитент, а банк, обслуживающий экспортера, выполняет только посредническую роль и не отвечает за выплаты по аккредитиву.

Трансферабельный (переводный) аккредитив позволяет осуществлять платежи с него не только в пользу бенефициара, но в пользу и третьих лиц — вторых бенефициаров. Перевод аккредитива в пользу третьих лиц производится по просьбе бенефициара полностью или частично. Трансферабельный аккредитив используется, как правило, в том случае, если бенефициар не является поставщиком товара или поставка осуществляется через посредника.

При постоянных поставках товара равными партиями в расчетах может использоваться револьверный (возобновляемый) аккредитив. Револьверный аккредитив предусматривает пополнение аккредитива на определенную сумму (квоту) или до первоначальной величины по мере использования. При открытии револьверного аккредитива, как правило, указывается общая сумму аккредитива, размер одной квоты и количество квот, а также срок использования квоты.

Для обеспечения платежа по аккредитиву может открываться аккредитив с валютным покрытием. При открытии покрытого аккредитива банк-эмитент предоставляет в распоряжение иностранного банка, исполняющего аккредитив, валютные средства в сумме открываемого аккредитива на срок действия аккредитива с условием их использования для выплат по аккредитиву.

В международной практике в основном используются непокрытые аккредитивы, не требующие отвлечения средств банка-эмитента в момент открытия аккредитива.

Для расчетов по аккредитивам за импортируемые товары и полученные услуги приказодатели аккредитива (импортеры) представляют в уполномоченный банк заявление на открытие импортного аккредитива в трех экземплярах.

В заявлении должны быть указаны следующие реквизиты:

· номер счета импортера — приказодателя аккредитива, с которого списывается сумма иностранной валюты на открытие аккредитива;

· номер счета, с которого списывается комиссия и другие расходы банка (почтово-телеграфные расходы);

· наименование и сумма иностранной валюты цифрами и прописью;

· наименование и адрес бенефициара на иностранном языке;

· срок действия аккредитива;

· срок отгрузки; наименование товара;

· условия поставки товара;

· перечень необходимых для оплаты аккредитива документов;

· порядок оплаты банковской комиссии и расходов и другие реквизиты, соответствующие условиям контракта.

Заявление на открытие аккредитива подписывается двумя должностными лицами приказодателя и заверяется печатью организации.

На основании заявления на открытие аккредитива составляется мемориальный ордер, первый экземпляр которого вместе с первым экземпляром заявления на аккредитив направляется в бухгалтерию банка для отражения операции по открытию аккредитива. Второй экземпляр остается в досье аккредитива, остальные экземпляры направляются в отдел текущих счетов в иностранной валюте для отражения операции по текущему счету приказодателя в иностранной валюте.

Первый экземпляр заявления на аккредитив остается в документах дня банка, второй экземпляр направляется в досье аккредитива, третий — возвращается приказодателю аккредитива вместе с выпиской из лицевого счета в качестве подтверждения открытия аккредитива.

Одновременно с открытием аккредитива банк начисляет комиссию в соответствии с тарифом комиссионного вознаграждения, списывает сумму комиссии с текущего валютного счета приказодателя по импортному аккредитиву и зачисляет ее на счет доходов банка.