Учет и анализ оплаты труда на примере МУ ДЕЗРефераты >> Бухгалтерский учет и аудит >> Учет и анализ оплаты труда на примере МУ ДЕЗ

З/п = Ст * Тф [1],

где Ст – тарифная ставка (отражает качество труда),

Тф – отработанное время (количество труда)

При повременно-премиальной системе оплаты труда работник сверх зарплаты (тарифа, оклада) за фактически отработанное время дополнительно получает и премию. Она связана с результативностью того или иного подразделения или предприятия в целом, а также с вкладом работника в общие результаты труда.

З/п = время * тарифная ставка + %премии [2]

По способу начисления заработной платы данная система подразделяется на три вида: почасовую, поденную и месячную.

При почасовой оплате расчет заработка производится исходя из часовой тарифной ставки и фактически отработанных работником часов.

При поденной оплате расчет заработной платы осуществляется исходя из твердых месячных окладов (ставок), числа рабочих дней, фактически отработанных работников в данном месяце, а также числа рабочих дней, предусмотренных графиком работы на данный месяц.

З/п = оклад(ставка) / количество рабочих дней, предусмотренных графиком

работы на данный месяц * число фактически отработанных дней [3]

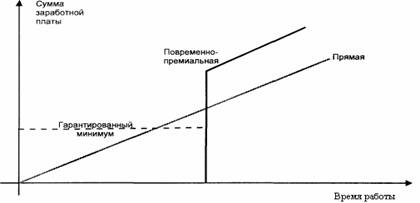

На многих предприятиях применяется повременно-премиальная оплата труда, по способу начисления применяется почасовая и помесячная. Заработная плата начисляется исходя из тарифной ставки за час и фактически отработанного времени, которое отмечается в табелях учета рабочего времени.

Затем на основе тарифной ставки рассчитывается повременная заработная плата.

При помесячной оплате заработная плата работникам начисляется согласно окладам, утвержденным в штатном расписании приказом по предприятию, и количеству дней фактической явки на работу. Такая разновидность повременной оплаты труда называется окладной системой. Таким образом, на предприятии оплачивается труда инженерно-технических работников и служащих.

|

Рис. 1. Зависимость заработной платы от количества работы.

При повременной оплате труда с контролируемой дневной выработкой устанавливается тарифная ставка зарплаты за отработанный час, и работник получает зарплату в соответствии со ставкой и отработанным временем. Однако сама ставка предполагает выполнение определенной нормы выработки, и в случае невыполнения (перевыполнения) ставка изменяется.

З/п = ставка за 1 час * количество отработанных часов [4],

ставка за 1 час увеличивается при выполнении нормы выработки,

ставка за 1 час уменьшается в случае невыполнения нормы выработки

Оплата через трудодень: трудодень - мера затрат труда колхозников в общественном хозяйстве и их долевого участия в распределяемых доходах, применявшаяся в колхозах до 1966 (количеством выработанных трудодней определялось трудовое участие каждого колхозника в общественном хозяйстве; качественная оценка труда в трудоднях находила своё выражение в дифференцировании работ по сложности (в течение дня колхозник мог выполнить работу, которая оценивалась от 0,5 до 4 трудодней и более), в дополнительном начислении (списании) трудодней за превышение (недовыполнение) плана урожайности, продуктивности). Однако спад производства в нашей стране повлиял на рост неплатежей, отсутствие средств на выплату заработной платы и сумм по перечислению страховых взносов в пенсионный и другие социальные фонды. И как результат ряд с/хозяйств, вынуждены вернуться к забытой форме оплаты по трудодням. Сейчас трудодень выступает не как форма оплаты труда, а как система учета труда, путем перевода сложного квалифицированного в простой через тарифные коэффициенты и распределения с их помощью валового дохода.

Сдельная оплата труда: при этой системе основной заработок работника зависит от расценки, установленной на единицу выполняемой работы или изготовленной продукции (выраженной в производственных операциях: штуках, килограммах, кубических метрах, бригадо-комплектах и т.д.).

Сдельная форма оплаты труда по методу начисления заработной платы может быть прямой сдельной, сдельно-прогрессивной, сдельно-премиальной, аккордной, косвенно-сдельной. По объекту начисления она может быть индивидуальной и коллективной.

При прямой индивидуальной сдельной системе размер заработка рабочего определяется количеством выработанной им за определенный отрезок времени продукции или количеством выполненных операций. Вся выработка рабочего по этой системе оплачивается по одной постоянной сдельной расценке. Поэтому заработок рабочего увеличивается прямо пропорционально его выработке. Для определения расценки по этой системе дневная тарифная ставка, соответствующая разряду работы, делится на количество единиц продукта, произведенного за смену или норму выработки. Расценка может определяться и путем умножения часовой тарифной ставки, соответствующей разряду работы, на норму времени, выраженную в часах.

З/п = Q * Расценка[5],

Р – сдельная расценка (выражает уровень оплаты труда за единицу продукции)

P= Тс / Нвыр = Тс * Нвр [6],

где Тс – тарифная ставка; Нвыр – норма выработки; Нвр – норма времени.

Сдельно-прогрессивная система в отличие от прямой сдельной характеризуется тем,

что оплата труда рабочих по неизменным расценкам производится только в пределах установленной исходной нормы (базы), а вся выработка сверх этой базы оплачивается по расценкам прогрессивно нарастающим в зависимости от перевыполнения норм выработки.

Нарастание расценки, выраженное в процентах надбавки к основной расценке за единицу продукции, произведенной сверх нормы, устанавливается по определенной шкале, состоящей из нескольких ступеней. Число ступеней бывает разное, в зависимости от производственных условий.

Прогрессивное увеличение расценок за продукцию, изготовленную рабочим сверх нормы, должно строиться с таким расчетом, чтобы себестоимость работ в целом не повышалась, а, наоборот, систематически снижалась за счет сокращения доли других затрат, падающих на единицу продукции.

Применение сдельно-прогрессивной системы целесообразно только в случае острой необходимости увеличения производительности труда на участках, лимитирующих выпуск продукции по предприятию в целом, то есть на так называемых «узких местах» производства. При этом для правильного исчисления процента выполнения норм выработки, а, следовательно, и размера прогрессивных доплат необходимо точно учитывать рабочее время.