Учет и анализ оплаты труда на примере МУ ДЕЗРефераты >> Бухгалтерский учет и аудит >> Учет и анализ оплаты труда на примере МУ ДЕЗ

При прогрессивной сдельной системе заработок рабочего растет быстрее, чем его выработка. Это обстоятельство исключало возможность ее массового и постоянного применения.

З/п = Q*Расценка + ∆Q*Расценка1 [7]

Эта система увеличивает себестоимость продукции.

При сдельно-премиальной системе заработок зависит не только от оплаты по прямым сдельным расценкам, но и от выплачиваемой премии за выполнение и перевыполнение установленных количественных и качественных показателей. Такая форма оплаты труда нашла широкое распространение в промышленности. Сумма заработка находится в прямой зависимости от объема выполненных работ и расценки на эти работы. Эта форма способствует росту производительности труда и повышению квалификации работника.

Заработок рабочего будет тем больше, чем он выполнит работ, а расценки на работы устанавливаются расчетным путем.

З/п = объем продукции * расценка + премия [8]

При косвенно сдельной системе заработок рабочего ставится в зависимость не от личной выработки, а от результатов труда обслуживаемых ими рабочих. По этой системе может оплачиваться труд таких категорий вспомогательных рабочих как: ремонтники, наладчики оборудования, обслуживающие основное производство. Расчет заработка рабочего при косвенно-сдельной оплате может производиться либо на основе косвенной расценки и количества изделий, изготовленных обслуживаемыми рабочими. Для получения косвенной расценки дневная тарифная ставка рабочего, оплачиваемого по косвенной сдельной системе, делится на установленную ему норму обслуживания и норму дневной выработки обслуживаемых рабочих.

З/п = дневная тарифная ставка рабочего / установленная норма обслуживания и

норма дневной выработки обслуживаемых рабочих. [9]

При аккордной системе размер оплаты устанавливается не на отдельную операцию, а на весь заранее установленный комплекс работ с определением срока его выполнения. Сумма оплаты труда за выполнение этого комплекса работ объявляется заранее, как и срок ее выполнения до начала работы.

Если для выполнения аккордного задания требуется длительный срок, то производятся промежуточные выплаты за практически выполненные в данном расчетном (платежном) периоде работы, а окончательный расчет осуществляется после окончания и приемки всех работ по наряду. Практикуется при дифференциации ставок по интенсивности труда для сдельщиков и повременщиков, при невыполнении в срок аккордной работы, ее оплата - не по ставкам сдельщиков, а по ставкам повременщиков.

Обязательным условием аккордной оплаты - наличие норм на выполнение работы.

|

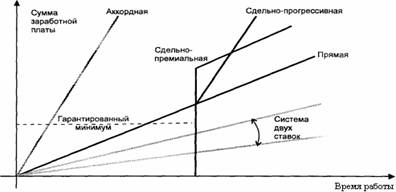

Рис 2. Зависимость заработной платы от количества времени при отдельных формах оплаты труда.

При системе оплаты труда на комиссионной основе зарплата состоит из одной части: работники получают только определенный процент от доходов или прибыли, которую они принесли организации. Такая система оплаты труда может быть применена, например, для работников, занимающихся развозной или разносной торговлей, когда отработанное время нельзя проверить. Для подстраховки при системе оплаты труда на комиссионной основе иногда применяются так называемые минимальные оклады. Их получат работники, зарплата которых, рассчитанная с помощью установленного процента, будет меньше минимального оклада.

Существует множество разновидностей комиссионной формы оплаты труда, увязывающих оплату труда работников с результативностью их деятельности. Выбор конкретного метода зависит от того, какие цели преследует организация, а также от особенностей реализуемого товара, специфики рынка и других факторов.

Например, если организация стремится к максимальному увеличению общего объема продаж, то, как правило, устанавливаются комиссионные в виде фиксированного процента от объема реализации.

Если организация имеет несколько видов продукции и заинтересована в усиленном продвижении одного из них, то она может устанавливать более высокий комиссионный процент для этого вида изделий.

Если организация стремится увеличить загрузку производственных мощностей, то необходимо ориентировать работников на реализацию максимального количества единиц продукции, для чего может быть установлена фиксированная денежная сумма за каждую проданную единицу продукции.

Для обеспечения стабильной работы всей организации оплата труда сотрудников отдела реализации может производиться в виде фиксированного процента от базовой заработной платы при выполнении плана по реализации.

Система контролируемой дневной выработки. В ее рамках часовая тарифная ставка пересматривается один раз в квартал или полугодие, повышаясь или понижаясь в зависимости от выполнения норм, степени использования рабочего времени, соблюдения трудовой дисциплины, совмещения профессий. Каждый из этих факторов оценивается отдельно, а затем интегрируется в общую оценку, влияющую на тарифную ставку.

Система двух ставок. Выполняющие норму по базовой ставке, не выполняющие или перевыполняющие - соответственно по пониженной или повышенной, например, на 20%. Система оплаты в зависимости от роста квалификации. Основу составляет количество набранных условных "единиц квалификации", которых может быть до 90. При освоении новой специальности работник получает надбавку. Например, по мнению специалистов, средний работник может освоить 5 "единиц квалификации", затратив на каждую 7,5 месяцев.

Коллективно-сдельная система оплаты труда. При ней заработок каждого работника поставлен в зависимость от конечных результатов работы всей бригады, участка.

Коллективная сдельная система позволяет производительно использовать рабочее время, широко внедрять совмещение профессий, улучшает использование оборудования, способствует развитию у работников чувства коллективизации, взаимопомощи, способствует укреплению трудовой дисциплины. Кроме того, создается коллективная ответственность за улучшение качества продукции.

С переходом на эту систему оплаты труда практически ликвидируется деление работ на «выгодные» и «невыгодные» так как каждый рабочий материально заинтересован в выполнении всех работы, порученной бригаде.

Оплата труда рабочих при коллективной сдельной системе может производиться либо с применением индивидуальных сдельных расценок, либо на основе расценок, установленных для бригады в целом, т.е. коллективных расценок.

Индивидуальную сдельную расценку целесообразно устанавливать в том случае, если труда рабочих, выполняющих общее задание, строго разделен В этом случае заработная плата каждого рабочего определяется исходя из расценки на выполняемую им работу и количества выпущенной с конвейера годной продукции.