Система счетов управленческого учета на предприятииРефераты >> Бухгалтерский учет и аудит >> Система счетов управленческого учета на предприятии

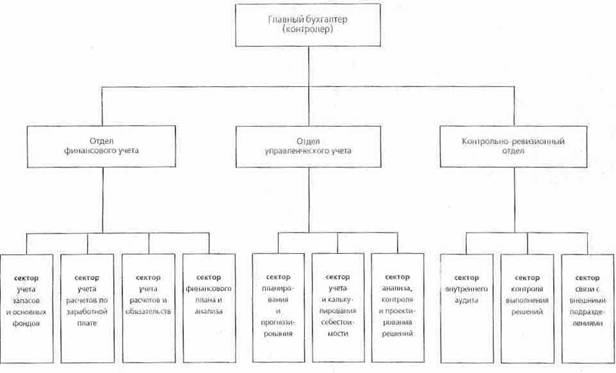

Как уже указывалось, формирование комплексного управленческого учета на .предприятиях Украины должно происходить не обособленно, а в составе бухгалтерии предприятия. Поэтому для средних и крупных предприятий можно рекомендовать организационную структуру бухгалтерии, представленную на рисунке 1.

В программе реформ бухгалтерского учета следует предусмотреть стандартизацию в бухгалтерском учете, особенно в управленческом. Это обусловлено тем обстоятельством, что процедуры управленческого учета нормативно не устанавливаются. В литературе уже обсуждаются проблемы стандартизации в учете. Например, стандарты предприятий по учету затрат в машиностроении предлагается разрабатывать по разделам: общие положения; учет использования сырья, материалов, покупных полуфабрикатов и

комплектующих изделий, учет выработки и заработной платы производственных рабочих: учет и распределение косвенных расходов, учет непроизводительных расходов и потерь; учет полуфабрикатов собственного производства: сводный учет затрат и калькулирование себестоимости продукции.

Особое внимание следует уделить совершенствованию учебных планов вузов по подготовке бухгалтеров с учетом зарубежного опыта, особенно практики компаний США.

При этом следует подчеркнуть важность совершенствования учебников. Тем более, что уже имеются переводы учебников университетов США по важнейшим бухгалтерским дисциплинам. Примером может служить учебник по финансовому учету профессоров Техасского университета в г.Остине, объем которого составляет 943 страницы"

В этом учебнике раскрывается финансовое содержание информации, связь учетной модели с анализом операций, концептуальные рамки финансового учета, методы оценки стоимости товарно-материальных запасов. Основательно излагается оценка и учетное отражение финансовых инвестиций, долгосрочных активов, природных ресурсов и нематериальных активов, обязательств. Авторы детально раскрывают концепции будущей и текущей стоимости. Широко описаны операции с ценными бумагами, долгосрочными инвестициями. Раскрывается содержание финансовой отчетности и ее интерпретация.

Сравнение содержания этого учебника с действующими отечественными и изданными в России явно подтверждает содержательную бедность последних.

Весьма содержательны и учебники по управленческому учету.

Следует обратить внимание на необходимость дальнейшего развития теории бухгалтерского учета. Такая потребность вызывается наличием двух причин: существенными изменениями содержания деятельности предприятий и организаций в условиях перехода к рыночным отношениям и схоластичностью теории бухгалтерского учета, которая разрабатывалась в бывшем Советском Союзе.

Остановимся подробнее на последнем. Достаточно четко высказался по этому поводу профессор Я. В. Соколов, и поэтому целесообразно его процитировать, "Схоластичность теории в традиционной бухгалтерии характеризуется тем, что круг ее интересов вращается среди проблем. не имеющих никакого научного и практического значения. Чего стоят, например, рассуждения о том, сколько элементов мeтода включает бухгалтерский учет или сколько классификаций счетов можно допустить в науке, является ли процесс расширенного социалистического воспроизводства предметом бухгалтерского учета, преподавать ли учет от баланса к счету или от счета к балансу и т.п. Бухгалтерский учет, решая такие псевдопроблемы, не решает практических дел, в этом — самый большой недостаток традиционной теории бухгалтерского учета'". И действительно, анализ трудов по теории бухгалтерского учета показывает. что немало авторов стремится подать названные и подобные проблемы как вершину теории, которая не помогает развитию ни теории, ни практики.

Рис. 3. Организационная структура службы главного бухгалтера (контролера) предприятия.

К этому следует добавить, что в течение десятилетий теоретики бухгалтерского учета вынуждены были создавать теорию социалистического бухгалтерского учета, которая должна существенно отличаться от теории капиталистического бухгалтерского учета. Читатели имеют возможность ознакомиться с переводным учебником теории бухгалтерского учета профессоров Южного методического университета США. Если сравнивать отечественные учебники по теории бухгалтерского учета с этим учебником, преимущество последнего совершенно очевидно. Если в первых учебниках излагается техника бухгалтерского учета и различные определения предмета и метода бухгалтерского учета, классификация счетов, а учебнике США внимание уделяется экономическому, финансовому и правовому содержанию хозяйственных операций. Достаточно выделить такие темы, как эффективность рынка капитала, использование бухгалтерского учета в обществе, политика бухгалтерского учета. концепция дохода в финансовой отчетности, влияние цен на показатели финансовой отчетности, измерение активов и пассивов, собственный капитал и изменения в акционерном капитале.

Особенно следует подчеркнуть, что в этих и других темах речь идет не о бухгалтерском отражении соответствующих операций, а об их экономическом содержании Технические приемы бухгалтерского учета излагаются в другом учебнике.

В программе реформирования бухгалтерского учета необходимо предусмотреть решение ряда методологических проблем. Важнейшей из них является разработка методики управленческого учета с детальным раскрытием всех элементов этого учета. Помимо методов учета производственных затрат и калькулирования себестоимости производимой продукции, а ней необходимо раскрыть методику обобщения нормативов затрат, планирования себестоимости продукции по центрам затрат и прямым затратам, экономического анализа отклонений от норм и себестоимости по объектам, подготовке проектов управленческих решений.

Необходимо пересмотреть Типовое положение по планированию, учету и калькулированию себестоимости продукции (работ, услуг) в промышленности, утвержденное постановлением Кабинета Министров Украины 26 апреля 1996 года №473.

Например, статьей 303 Типового положения предусмотрено: "На основании данных сводного учета расходов на производство составляются калькуляции фактической себестоимости, которые используются для контроля за выполнением плана себестоимости как отдельных видов, так и всей товарной продукции. Отчетные калькуляции составляются на все изготовленные предприятием виды продукции".

Совершенно очевидно, что требование калькулирования себестоимости по каждому изделию и по всем статьям себестоимости, соответствующее условиям планово-административной системы, не соответствует рыночным отношениям. Изменение цен на потребляемые материалы и услуги, изменение тарифов по заработной плате рабочих, изменение цен на реализуемую готовую продукцию, изменение конъюнктуры рынка сводит на нет использование калькуляции фактической полной себестоимости продукции "для контроля за выполнением плана себестоимости как отдельных видов, так и всей товарной продукции"