Система счетов управленческого учета на предприятииРефераты >> Бухгалтерский учет и аудит >> Система счетов управленческого учета на предприятии

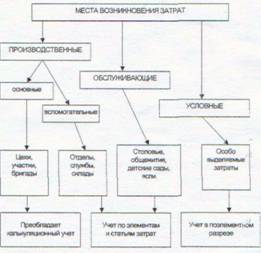

Здесь важное значение имеют выделяемые места возникновения затрат. Места возникновения затрат – это структурные единицы и подразделения (рабочие места, бригады, производства, участки, цеха, отделы и т. п.), в которых происходит первоначальное потребление производственных ресурсов и по которым организуется планирование, нормирование и учёт издержек производства в целях контроля и управления затратами, организации внутреннего, хозяйственного расчёта.

Места возникновения затрат являются объектами аналитического учета затрат на производство по экономическим элементам и статьям себестоимости. Аналитический учет по местам возникновения затрат организуется в рамках существующей иерархической соподчиненности (цех-участок-бригада).

Места возникновения затрат делятся на производственные, обслуживающие и условные. К производственным обычно относят цеха, участки, бригады. К обслуживающим — отделы, службы управления, склады, лаборатории. К условным местам возникновения относят затраты, не связанные с конкретными структурными подразделениями (например, административно-управленческие расходы в целом или какая то их часть могут быть также цеховыми расходами, не относящимися к конкретным службам цеха). Производственные места возникновения затрат складываются из многих мест потребления ресурсов различного технологического уровня. Основные — изготавливают продукцию, выполняют работы, оказывают услуги на сторону. Вспомогательные — обслуживают внутренние технологические процессы. В основных центрах ответственности затраты учитывают в разрезе объектов учета затрат и калькулирования себестоимости продукции, работ, услуг, в обслуживающих — в поэлементном разрезе издержек (рис. 6),

Исходя из экономических соображений и возможностей разграничения ответственности можно дать обоснованную характеристику любого выделяемого в системе производственных отношений центра затрат и ответственности.

Так. центры продаж — это обслуживающие подразделения маркетингово-сбытовой деятельности, отвечающие не только за выручку от реализации продукции, товаров, услуг, но и за затраты, связанные с их сбытом. Ими предоставляется информация о пользующихся или не пользующихся спросом товарах и услугах, наиболее конкурентно способных из них, с целью своевременного принятия обоснованных управленческих решений как в сфере производства товаров, работ и услуг, так и их сбыта. Результаты деятельности подобных подразделений оценивают, главным образом, по объёму и структуре продаж и величине издержек обращения.

Рис. 6 Организация учета по местам возникновения затрат

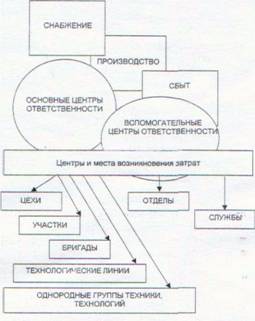

Рис. 5. Взаимосвязь и совмещение центров

ответственности и центров затрат

Центры дохода как центры ответственности представляют собой структурные единицы, подразделения, руководители которых несут ответственность только за доход, полученный данным подразделением, но не могут контролировать прибыль, если центры реализации результатов деятельности вне их компетенции.

Центры прибыли как центры ответственности представляют собой подразделения, руководители которых ответственны не только за затраты, но и за финансовые результаты своей деятельности. Это обычно отдельные предприятия в составе объединения, филиалы, дочерние организации, торговые представительства, магазины и т. п. Они имеют возможность контролировать важные компоненты деятельности предприятия, от которых зависит величина дохода и прибыли. Это объемы производства и продаж, их себестоимость, уровень цен. Руководитель несет ответственность за финансовый результат, полученный подразделением, так как в его ведении находятся не только механизмы формирования затрат и дохода, но и механизм ценообразования. Центры прибыли могут включать несколько мест затрат. Общие расходы и результаты их деятельности, отражаемые в системе бухгалтерского учета, позволяют оценивать их деятельность исходя из эффективности и целесообразности принимаемых ими управленческих решений.

Центры капитальных вложений – это экономически обосабливаемые подразделения, ответственные лица которых обеспечивают эффективность использования капитальных вложений, контроль за затратами и результатами коллективную и индивидуальную ответственность за величину издержек и заинтересованность в снижении себестоимости и конечных результатах. Поэтому хорошо подготовленная комплексная, достоверность, качественная и современная информация обеспечит эффективное и рациональное использование предоставленных ресурсов. Это, прежде всего, совокупность данных об объекте, его организационно-техническом уровне, кадрах, организации снабжения, состоянии учета, соблюдения сметной дисциплины. Сметная стоимость капиталовложений является нормативным финансовым показателем, поэтому управление затратами и результатами осуществляется при помощи операционного бюджета, отчетности о его использовании и информации о движении денежных потоков. Руководитель решает задачу распределения ограниченных ресурсов: времени, капитала, рабочей силы. Управленческий учет здесь является важным инструментом обеспечения оптимальных результатов в долгосрочном плане.

Центры инвестиции – это экономически обосабливаемые подразделения. Ответственные лица которых обеспечивают правильное, надлежащее расходование предоставленных им средств и ресурсов. Процесс инвестирования связан с увеличением объема функционирующего капитала предприятия, увеличением его акционерной стоимости. Задача такого центра обеспечит максимальную рентабельность вложенного капитала, его быструю окупаемость и ответственность за целесообразность понесенных расходов. При этом вложении ресурсов в капитальные активы предприятия, в отличие от других видов затрат, связывает их на длительный срок. Полное возмещение таких затрат предполагает более длительный срок их погашение и получение полезного результата.

Долгосрочный характер принимаемых решений связан с прогнозированием денежных потоков с учетом внешних и внутренних факторов деятельности предприятия. По этому учетная управленческая информация, поступающая от руководителей должна обеспечивать перспективный анализ затрат и доходов инвестиционной деятельности, обеспечивать минимизацию риска принимаемых инвестиционных решений.

Центры контроля и управления — это сфера, участок деятельности, обеспечивающие ответственность за конкретные виды деятельности и их результаты. Эти центры часто имеют лишь затраты, которые трудно соизмерять с контролируемыми ими результатами.

Соизмерение затрат и результатов по видам деятельности, центрам затрат, центрам ответственности и местам их возникновения в рамках управленческого учета обеспечивает контроль и управление затратами, результатами, ценами и рынком. При этом управленческий учет обеспечивает детализацию затрат и точность калькулирования себестоимости по видам выпускаемой продукции, выполняемых работ и услуг.