Система счетов управленческого учета на предприятииРефераты >> Бухгалтерский учет и аудит >> Система счетов управленческого учета на предприятии

Одной из наиболее влиятельных профессиональных организаций в мире является Международная федерация бухгалтеров (МФБ), имеющая специальный Комитет по финансовому и управленческому учету.

Основные задачи этого Комитета:

- содействовать развитию управленческого учета путём создания условий для повышения уровня компетентности и занятости бухгалтеров-аналитиков в обществе, достигая таким образом признания их профессионального вклада:

- обеспечивать источник комментариев с точки зрения управленческого учета и быть источником советов и рекомендаций в области управленческого учета для других комитетов МФБ;

- поддерживать исследования по важнейшим вопросам управленческого учета, осуществляемые организациями-членами МФБ и отдельными лицами, и использовать эти результаты в практической деятельности.

Совет МФБ уполномочил Комитет по финансовому и управленческому учету разрабатывать и выдавать материалы по вопросам управленческого учета в виде теоретических и практических нормативов, которые предназначены для гармонизации методов и приемов управленческого учета.

На сегодняшний день Комитетом разработаны и выданы 6 нормативов по практике международного управленческого учета и 3 норматива по исследованиям в области международного управленческого учета (табл. 3).

Во многих странах (США, Великобритания, Канада, Австралия и др.) действуют профессиональные организации бухгалтеров-аналитиков Наиболее крупными являются организации бухгалтеров-аналитиков США и Великобритании, которые по своему составу по существу являются международными.

Институт управленческих бухгалтеров США (IMA) был создан в 1919г. Он издает журнал "Управленческий учет" и является куратором программы подготовки профессиональных бухгалтеров-аналитиков. Программа предусматривает самостоятельное изучение претендентами соответствующих курсов и сдачу ими специальных экзаменов в течение трех лет по таким разделам программы:

~ экономика, финансы и управление;

- финансовый учет и отчетность;

- внутренняя отчетность и ее анализ;

- теория-поведения, организационные и психологические аспекты управления;

- теория принятия решений, моделирование и информационные системы.

Программа подготовки бухгалтеров-аналитиков создана в !972 г. и ежегодно в ней принимают участие 4-5 тыс. претендентов.

Участие в программе добровольное, но компании поощряют участие своих бухгалтеров а таких программах, рассматривая сертификат IMA как необходимое условие для получения определенной должности.

Привилегированный институт управленческих бухгалтеров (CIMA) — третья по величине профессиональная организация бухгалтеров Великобритании. Институт был основан в 1919 г., насчитывает сегодня свыше 10 тыс. членов почти из 100 стран мира. Чтобы стать слушателем и получить соответствующую квалификацию, необходимо зарегистрироваться в качестве студента CIMA, приобрести не менее чем трехлетний опыт практической работы в качестве управленческого бухгалтера и сдать все экзамены, предусмотренные программой.

Система обучения CIMA акцентирует внимание на практической подготовке, которая предусматривает:

- приобретение квалификации в сфере финансового и производственного учета, необходимой каждому бухгалтеру;

-  применение принципов производственного управленческого учета к реальным проблемам управления и принятия решений;

применение принципов производственного управленческого учета к реальным проблемам управления и принятия решений;

Рис 1. Фрагмент организационной структуры корпорации

Рис 2. Структура управления фабрики «Fawdon» корпорации «Нестле»

Рис 2. Структура управления фабрики «Fawdon» корпорации «Нестле»

- непосредственное привлечение к управлению ресурсами и стратегическое финансовое планирование.

Для приобретения опыта практической работы претендент может избрать частное или государственное предприятие в любой части мира. Одновременно он готовится к сдаче экзаменов по предметам, включенным в программу CIMA.

После окончания трехлетней практической подготовки и успешной сдачи экзаменов претендент получает диплом и становится ассоциированным Членом (АСМА) Привилегированного института управленческих бухгалтеров. Через 10 лет или в случае получения специальной подготовки на определенном высшем уровне (не раньше чем через 3 года) он может стать действительным членом этой организации (FCMA),

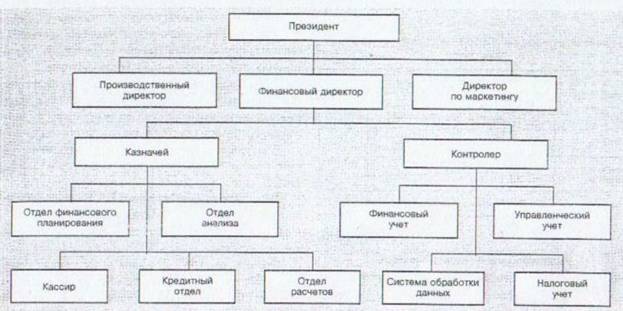

Организация управленческого учета непосредственно в компании зависит от ее структуры. масштабов деятельности и политики руководства. Фрагмент типовой структуры управления крупной корпорации представлен на (рис. 1). Как видим, все виды учета подчинены контролеру, который фактически выполняет функцию главного бухгалтера.

Характерной чертой для многих компаний является централизация финансового (общего) учета в главном офисе компании и децентрализация управленческого учета для приближения его к местам возникновения затрат и принятия решения. Примером такого подхода является структура управления фабрики "Fawdon" известной корпорация "Нестле", представленная на (рис. 2).

РАЗВИТИЕ УПРАВЛЕНЧЕСКОГО УЧЕТА В УКРАИНЕ.

Себестоимость произведенной продукции представляет собой важную экономическую категорию В себестоимости продукции концентрируются результаты производственной, хозяйственной и коммерческой деятельности предприятия, она предопределяет рентабельность предприятия. Как будет показано ниже, для обоснования управленческих решений исчисляются различные виды себестоимости продукции, изделий, услуг).

Следует отметить, что в практической деятельности предприятий и в отечественной экономической литературе в 90-е годы себестоимости продукции не уделяется должного внимания, это приводит не к совершенствованию методов планирования, учета. калькулирования и анализа себестоимости продукции, а к потере тех приемов, которые были выработаны в предыдущие десятилетия.

Такое положение объясняется тем, что годы независимости Украины сопровождались экономическим кризисом и нарастанием инфляции. В этих условиях прибыль предприятиями достигалась не путем снижения .затрат на производство продукции, а за счет повышения отпускных цен. И хотя после денежной реформы и введения национальной валюты курс гривни несколько стабилизировался, перемен в отношении к себестоимости продукции не наблюдается.

Это, однако, не означает, что в стране отпадает необходимость теоретических разработок и практических действий по повышению внимания к формированию себестоимости продукции на каждом предприятии. Опыт развитых стран показывает, что по мере достижения цивилизованных рыночных отношений внимание к себестоимости продукции будет неуклонно повышаться. Поэтому необходимо усиливать теоретическую и практическую разработку проблем формирования себестоимости продукции.

Мировая практика свидетельствует о том, что по мере возрастания потребности в эффективном управлении предприятием учет производственных затрат и калькулирования себестоимости продукции (производственный учет) трансформируется в управленческий учет. В дальнейшем изложении будет показано, что учетом эта а кон омическая система называется по традиции, поскольку она включает в себя действия, выходящие за рамки собственно учета.