Проект создания и организация функционирования лизинговой компании "Ф-лизинг"

Лизинговые платежи теперь рассматриваются как общая сумма платежей по договору лизинга за весь срок действия договора лизинга, состоящая из возмещения затрат лизингодателя и его дохода. В соответствии со ст. 28 Закона лизинговые платежи отнесены к расходам, связанным с производством и (или) реализацией.

Законом изменены обязанности сторон по техническому обслуживанию, текущему и капитальному ремонту предмета лизинга. Если иное не предусмотрено договором, то эта обязанность возлагается на лизингополучателя.

В новой редакции Закона усилена ответственность продавца по договору лизинга. Вне зависимости от вида лизинговой сделки лизингополучатель имеет право предъявить к нему любое требование по качеству, комплектности поставленного имущества.

Лизингодателю, предоставлено право, изъять предмет лизинга из владения и пользования лизингополучателя в случаях и в порядке, предусмотренных законодательством Российской Федерации и договором лизинга.

1.1. Концепция лизингового бизнеса.

В кризисной ситуации, сложившейся в экономике страны, необходим поиск нетрадиционных методов обновления материальной базы и ускоренной модернизации основных фондов предприятий различных форм собственности, оживления инвестиционной сферы. Одним из таких наиболее ярких методов является лизинг, получивший в последние десятилетия, особенно за рубежом, широкое распространение и признанный в странах Западной Европы и США как один из наиболее эффективных методов инвестирования средств в оборудование

В русском языке нет точного аналога термина "лизинг". И его любое определение не является исчерпывающим и не может учесть всех форм проявления этого гибкого кредитного инструмента. В широком значении под лизингом следует понимать весь комплекс имущественных отношений, возникающих с передачей предмета лизинга во временное пользование на основе его приобретения и последующей сдачи в аренду.

Лизинг как своеобразная форма арендных отношений (финансовая аренда) - перспективный финансовый инструмент в деятельности предпринимательских структур. Для многих российских предпринимателей проблема перехода на выпуск конкурентоспособной на мировом рынке продукции может быть решена именно через лизинг.

Лизинг определяется как вид предпринимательской деятельности, направленной на инвестирование временно свободных средств в имущество, предоставляемое по договору физическим или юридическим лицам на определенный срок

Лизингодатель - субъект лизинговой сделки, являющийся собственником имущества, предоставляемого в пользование на условиях лизингового соглашения.

Лизингополучатель - пользователь имущества, являющегося объектом лизингового соглашения.

Лизингодатель, предоставляя лизингополучателю элементы основного капитала на установленный договором срок и за определенную плату, по существу реализует принципы срочности, возвратности и платности, присущие кредитной сделке. Но, с другой стороны, и лизингодатель, и лизингополучатель оперируют с капиталом не в денежной, а в производственной форме, что сближает лизинг с инвестированием и резко поднимает его народнохозяйственную значимость.

Временным положением определено, что объектом лизинга может быть любое движимое и недвижимое имущество, относящееся по действующей классификации к основным средствам, кроме имущества, запрещенного к свободному обращению на рынке.

По своей юридической форме лизинговая сделка является своеобразным видом долгосрочной аренды инвестиционных ценностей.

Четкое определение лизинговой операции имеет важное практическое значение, так как при несоблюдении установленных законом правил ее оформления она не может быть признана лизинговой сделкой, что чревато для участников операции рядом неблагоприятных финансовых последствий.

Современный рынок лизинговых услуг характеризуется многообразием форм лизинга, моделей лизинговых контрактов и юридических норм, регулирующих лизинговые операции. На российском рынке стали применяться различные виды лизинга. К регулируемым Федеральным законом от 29.10.98 № 164 ФЗ «О лизинге», вступившим в силу с 5 ноября 1998 года, основным видам лизинга относятся финансовый лизинг, возвратный лизинг и оперативный лизинг.

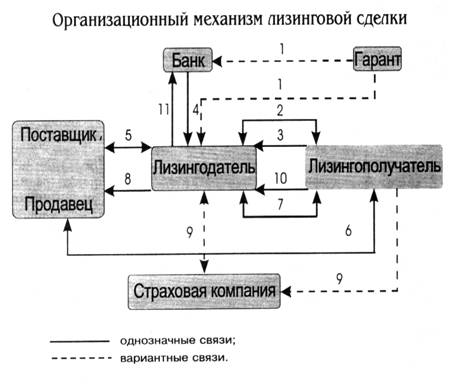

В соответствии со статьёй 4 Федерального закона «О лизинге» от 29.10.98. N164 субъектами (участниками) классического лизинга являются три основных лица: лизингодатель, лизингополучатель и производитель (продавец) предмета лизинга, однако нередко в лизинговых сделках дополнительно участвуют - инвестор, страховая компания и гарант - поручитель (смотри схему 1.):

Схема 1.

Схема 1.

1 – предоставление гарантии кредитору (банку), лизингодателю;

2 – подписание лизингового договора;

3 – заявка на оборудование;

4 – банковская ссуда;

5 – договор купли – продажи предмета лизинга;

6 – постановка предмета лизинга;

7 – акт приёмки предмета лизинга;

8 – оплата поставки;

9 – договор о страховании предмета лизинга;

10- лизинговые платежи;

11- возврат ссуды и выплата процентов.

Под финансовым лизингом понимается такой вид лизинга, при котором лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного продавца и передать лизингополучателю данное имущество в качестве предмета лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и пользование. При этом срок, на который предмет лизинга передается лизингополучателю, соизмерим по продолжительности со сроком полной амортизации предмета лизинга или превышает его. Предмет лизинга переходит в собственность лизингополучателя по истечение срока действия договора лизинга или до его истечения при условии выплаты лизингополучателем полной суммы, предусмотренной договором лизинга, если иное не предусмотрено договором лизинга. Исходя из этой формулировки, финансовый лизинг характеризуется следующими основными чертами:

- лизингодатель закупает имущество для последующей передачи его в лизинг не на свой страх и риск, а по указанию лизингополучателя;

- кроме лизингодателя и лизингополучателя в сделке участвует третья сторона- продавец объекта сделки;

- продолжительным периодом лизингового договора, соизмеримым со сроком амортизации или превышающим его;

- невозможность завершения договора и перехода права собственности до выплаты лизингополучателем полной суммы.

Из определения следует, что нельзя в договоре устанавливать срок лизинга, по продолжительности меньший периода амортизации, как это делается везде за рубежом, да и у нас в России. Например, в США для того, чтобы сделка удовлетворяла условиям финансового лизинга, в числе прочих предусматриваются два норматива: период лизинга не превышает 80 % срока службы оборудования, в конце срока лизинга оборудование должно иметь оценочную стоимость не менее 20 % от его первоначальной стоимости.

Расчеты показывают, что финансовый лизинг – более выгодный способ приобретения оборудования по сравнению с его покупкой за счет полученного кредита или собственных средств. Так, по оценке специалистов компании «Инкомлизинг», при сроке лизинга в 5 лет экономичность лизинговой схемы по сравнению с кредитной составляет 10,6 %, а по сравнению с покупкой за счет собственных средств достигает 14 %. В Промстройбанке России подсчитали, что лизинг выгоднее кредита со сроком свыше двух лет на 17% и более процентов. При обосновании экономической целесообразности создания компании «Рус Лизинг Связь» было установлено, что новая схема позволит снизить цену закупаемого оборудования на 15 % по сравнению с нынешней формой поставок в виде товарного кредита. По расчетам компании «Интерлизинг», проводимые ими сделки обходятся клиентам на 7 % дешевле по сравнению со схемами приобретения оборудования за счет кредита.