Проблемы цены, стоимости и зар. платы рабочей силы в развитии рыночных отношений в НЭРефераты >> Экономическая теория >> Проблемы цены, стоимости и зар. платы рабочей силы в развитии рыночных отношений в НЭ

Основная часть чистых прямых затрат (ЧП ЗРС) идет на формирование ТДТД работников. Тем не менее необходимо учитывать, что как в отечественной, так и в международной практике существуют определенные группы затрат (конкретный их перечень еще нуждается в отработке и согласовании), которые, как правило, не включаются в доходы работников и, что немаловажно, не облагаются соответствующими налогами и отчислениями.

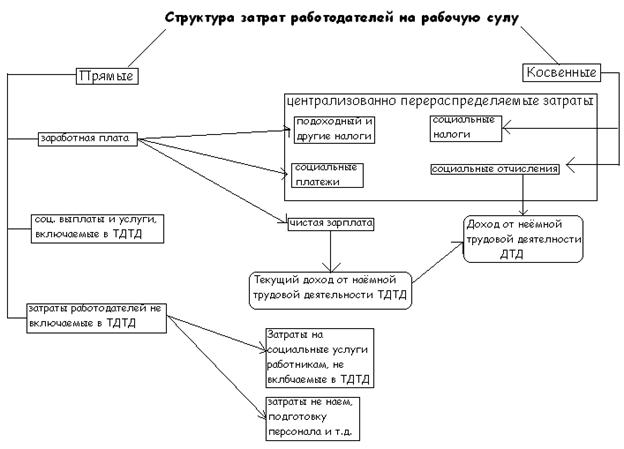

К второй группе можно отнести средства, которые, будучи частью дохода, созданного работниками, с одной стороны, и затрат работодателей на рабочую силу, с другой, не используются на цели воспроизводства рабочей силы непосредственно в данное время, а изымаются в виде налогов и обязательных отчислений и перераспределяются через бюджеты и государственные социальные фонды по централизованно устанавливаемым правилам. Эта централизованно перераспределяемая часть затрат {ЦП ЗРС), включает: обязательные отчисления работодателей в социальные фонды;

налоги, связанные с использованием рабочей силы и включаемые в состав соответствующих затрат работодателей;

обязательные отчисления работников в социальные фонды;

подоходный и иные налоги, изымаемые из доходов работников.

Не все средства, относимые к данной группе, фактически расходуются на цели, связанные с воспроизводством рабочей силы. Так, средства, изымаемые из заработной платы в виде подоходного или иных аналогичных налогов, не имеют определенного целевого назначения, т.е. по своему фактическому использованию не являются затратами на рабочую силу. То же можно было сказать о практиковавшемся до 1996 г. налоге на превышение расходов на оплату труда, суммы которого составляли значительную величину и включались в ЗРС. Весьма спорным является отнесение к ЗРС и различных платежей типа сборов на нужды милиции и другие цели, что, по нашему мнению, приводит к слишком расширительной трактовке затрат работодателей на рабочую силу.

Таким образом, уровень централизованного перераспределения затрат работодателей на рабочую силу характеризуется соотношением централизованно перераспределяемых и чистых прямых затрат: Кцп = ЦП ЗРС : ЧП ЗРС. Но поскольку централизованное перераспределение затрат работодателей на рабочую силу в условиях рыночной экономики осуществляется в двух принципиально различающихся формах - налогово-бюджетного и страхового перераспределения, при анализе представляют интерес динамика и сопоставление с другими странами не только коэффициента централизованного перераспределения (Кцп), но и его составляющих - страхового (Ксп) и централизованно-административного перераспределения <Кцап). Так, в России в 1999 и 2001 г. в соответствии с расчетами, сделанными на основе статистических данных, Кцп = 0,57 КСП = 0,44 Кцап = 0,14.

Примерные расчеты коэффициентов перераспределения затрат работодателей на рабочую силу во Франции и Германии (с учетом отчислений работников в страховые фонды и подоходного налога) показывают, что коэффициент централизованного перераспределения в этих странах значительно выше, чем в России (около или даже более единицы). Однако при этом основной его составляющей является страховое перераспределение. О разнице же в возможностях административного и страхового перераспределения можно судить хотя бы по тому, что добровольных налогов нет нигде, в то время как добровольное страхование с успехом развивается во всем мире.

Конечно, в социальном страховании в отличие от добровольного всегда есть элемент нестрахового перераспределения, но чем больше он приближается к разумному минимуму, тем выше заинтересованность плательщиков и меньше возможностей и стимулов для сокрытия доходов и ухода от платежей. В подмене принципов перераспределения, в частности, и заключается главная причина несостоятельности сложившейся в последние годы системы государственных социальных фондов, которые на самом деле так и не стали страховыми. Поэтому можно сказать, что К,,ап ЗРС у нас практически равен Кцп, что никак не соответствует принципам и практике рыночной экономики.

Очевидно, что соотношение чистых прямых и централизованно перераспределяемых затрат - это самая общая характеристика ЗРС. Складывающиеся тенденции и особенности формирования уровня и структуры затрат организаций на рабочую силу, роль, функции и реальные возможности основных субъектов экономических отношений в этом процессе требуют особого рассмотрения. В последние годы она практически выпала из поля зрения не только государства, но и экономической науки, которая просто не располагает ни достоверными и достаточно репрезентативными данными для анализа, ни заинтересованными заказчиками для подобных исследований.

В то же время как общая, так и более детальная аналитическая информация о том, под воздействием каких факторов складываются уровень и структура затрат на рабочую силу в организациях, регионах, секторах экономики, необходима и работодателям, чтобы более эффективно использовать средства, направляемые на содержание персонала, и профсоюзам, чтобы отстаивать интересы работников, и государству, чтобы, спустившись наконец с макроэкономических облаков, начать реально реформировать социальную сферу.

2.3 Современные проблемы стоимости рабочей силы и возмещения затрат на воспроизводство рабочей силы.

Госкомстат подсчитал среднюю зарплату в стране в первом квартале текущего года. Оказалось, что среднемесячная зарплата в России перевалила за 4 тысячи рублей, или в долларовом эквиваленте - около 135 долларов.

По мировым меркам по-прежнему немного. И это рождает вопрос: почему, если у нас такая дешевая рабочая сила, мы еще не завалили мир своими товарами, как это делает, например, Китай? Но если внимательно разобраться, то оказывается, что общепринятые представления о низкой стоимости рабочей силы в России являются не более чем мифом. Или скорее полумифом.

Действительно, если сравнивать чистые доходы рабочих в России с доходами их коллег за рубежом, то среднестатистический российский рабочий получает гораздо меньше. По данным международной исследовательской компании в области металлургии Brook Hunt, на иностранных алюминиевых заводах среднемесячные затраты на одного работника колеблются от 1425 долларов на венесуэльском заводе Venalum до 4200 долларов на канадском Becancour"е. При этом на нашем самом современном предприятии - Саянском алюминиевом заводе - общие затраты на одного работника составляют 866 долларов. В эту сумму, разумеется, входит не только заработная плата, но и премии, социальные расходы, затраты на обучение, наконец, социальный налог, который составляет 38%.

Можно задаться вопросом: неужели с такой высокой себестоимостью труда западные производители умудряются находить потребителей на свои дорогие, но ничем не отличающиеся от наших алюминиевые заготовки? Теперь понятно, почему правительства промышленно развитых стран ставят барьеры на пути на собственные рынки для российской продукции.