Анализ использования финансовых ресурсов на ОАО Волгателеком

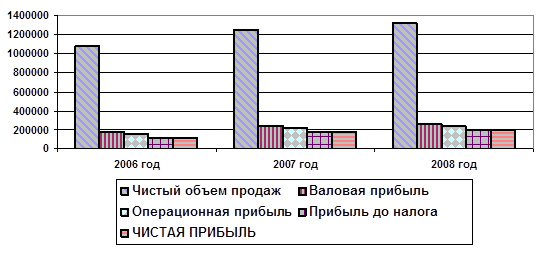

На основе данных таблицы 2.3 можно сделать вывод об увеличении доходности предприятия. Чистая выручка от реализации за анализируемый период увеличилась с 1 074 624,00 руб. и до 1 319 914,00 руб. или увеличилась на 22,83%. Величина себестоимости изменилась с 896 014,00 руб. и до 1 054 920,00 руб. или на 17,73%.

Удельный вес себестоимости в общем объеме выручки сократился с 83,38% и до 79,92%.

Сравнение темпов изменения абсолютных величин выручки и себестоимости свидетельствует о росте эффективности основной деятельности.

Операционная прибыль увеличилась в анализируемом периоде с 152 697,00 и до 242 629,00 руб. или на 58,90%. Это свидетельствует о повышении результативности операционной деятельности предприятия.

Прибыль от финансовой деятельности предприятия уменьшились в анализируемом периоде с -34 912,00 до -48 089,00 руб. или на 37,74%. Финансовая деятельность предприятия на конец анализируемого периода была убыточной.

На конец анализируемого периода предприятие имело чистую прибыль в размере 194 540,00 руб., которая имела тенденцию к росту, что говорит о росте у предприятия источника собственных средств, полученных в результате финансово-хозяйственной деятельности.

В структуре доходов предприятия наибольшую долю составляет прибыль от основной деятельности (рисунок 2.4), что свидетельствует о нормальной коммерческой деятельности предприятия.

Анализ источников формирования капитала ОАО «ВолгаТелеком» необходимо провести на основе информационной базы имеющейся в регистрах бухгалтерского учета и финансовой отчетности, при этом в первую очередь используются данные: бухгалтерского баланса (ф. 1), отчета о прибылях и убытках (ф. 2), отчета о движении денежных средств (ф. 4).

Рисунок 2.4 – Доходы от видов деятельности ОАО «Волгателеком»

В процессе анализа источников движения финансовых ресурсов, прежде всего, необходимо определить долю собственных и заемных источников в общей массе капитала, что по западной финансовой терминологии принято называть «гирингом». Далее следует определить долю собственных источников авансированного и привлеченного капитала. При этом могут использоваться методы вертикального и горизонтального анализа пассивной части бухгалтерского баланса. Для проведения указанного анализа можно использовать аналитическую таблицу 2.4

Таблица 2.4 – Анализ источников формирования финансовых ресурсов ОАО «ВолгаТелеком» в 2006–2008 гг.

|

Показатели |

Абсолютные показатели |

Темп роста, % | ||||

|

2006 |

2007 |

2008 |

2007–2006 |

2008–2007 |

2008–2006 | |

|

1. Реальный собств. капитал |

504444,0 |

497497,0 |

489566,0 |

98,62284 |

98,40582 |

97,05061 |

|

2. Заемные долгосрочные средства |

46000,0 |

154272,0 |

99272,0 |

335,3739 |

64,34868 |

215,8087 |

|

3. Заемные краткосрочные средства (скорректир.) |

1040729,0 |

1144964,0 |

1440248,0 |

110,0156 |

125,7898 |

138,3884 |

|

4. Итого источников средств |

1591173,0 |

1796733,0 |

2029086,0 |

112,9188 |

112,932 |

127,5214 |

Расчеты, проведенные в таблице 2.4 показали, что в 2008 году произошел незначительное уменьшение собственного капитала на 2,95%. Это произошло под влиянием отрицательной динамики добавочного капитала.

В свою очередь заемные средства в 2008 году увеличились на 18,5%. Основным фактором данного увеличения послужило увеличение долгосрочных – на 25,79% и снижения краткосрочных – на 35,65% кредитов.

С точки зрения инвесторов структура источников формирования финансовых ресурсов не имеет большого значения, но для внутренних управленческих целей при оценке деятельности предприятия этот показатель весьма важен.

Как отмечалось нами в первой главе соотношение различных показателей финансовых ресурсов характеризуется определенными коэффициентами, которые в литературе характеризуются как показатели ликвидности, платежеспособности и финансовой устойчивости. Дадим их характеристику применительно к ОАО «ВолгаТелеком».

Показатель собственные оборотные средства определяется разницей между собственным капиталом и внеоборотными активами. На протяжении всего исследуемого периода она отрицательная, т.е. у предприятия практически отсутствуют собственные оборотные средства, необходимые для дальнейшего развития. Постоянных пассивов не достаточно для финансирования постоянных активов.

Значение показателя «Общая величина источников формирования запасов за счет предприятия» характеризует достаточность источников формирования запасов и затрат предприятия. Данная величина была нулевой.

Положительное значение показателя собственных оборотных средств, свидетельствует о неустойчивости финансового положения предприятия.

Рассчитаем показатели ликвидности, и представим их в виде табл. 2.5.

Таблица 2.5 – Показатели ликвидности ОАО «ВолгаТелеком»

|

2006 год |

2008 год |

Прирост |

Прирост, % | |

|

Коэффициент абсолютной ликвидности (LR) |

0,0239 |

0,0170 |

-0,0068 |

-28,68 |

|

Коэффициент срочной ликвидности (QR) |

0,3683 |

0,3343 |

-0,0340 |

-9,22 |

|

Коэффициент текущей ликвидности (CR) |

0,6258 |

0,5537 |

-0,0721 |

-11,52 |

|

Чистый оборотный капитал (NWC), руб. |

-2 361,85 |

-3 683,42 |

-1321,58 |

-55,96 |