Анализ использования финансовых ресурсов на ОАО Волгателеком

Использование ресурсов – это процесс их употребления с целью осуществления деятельности предприятия. Здесь предполагается расход, трата, временная децентрализация сформированных ранее ресурсов. Использование связано с реализацией задуманных планов и характеризует движение к иному качественному уровню системы. Процессы формирования и использования взаимоопределяют и взаимодополняют друг друга и каждый из них оказывает влияние на состояние системы.

Таким образом, процесс воспроизводства финансовых ресурсов рассматривается нами как состоящий из двух стадий – формирования и использования. Рассмотрим поочередно каждую с позиции рационального управления.

На стадии формирования решаются вопросы о структуре ресурсов и соответствующей плате за них.

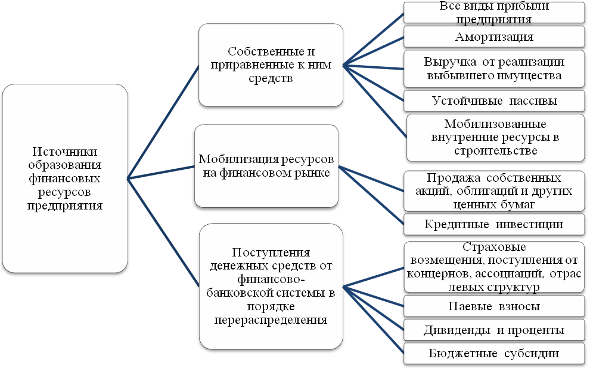

Общепринятыми источниками образования финансовых ресурсов предприятия являются [33, с. 32]:

собственные и приравненные к ним средств;

мобилизация ресурсов на финансовом рынке;

поступления денежных средств от финансово-банковской системы в порядке перераспределения (рисунок 1.1).

Рисунок 1.1 – Источники образования финансовых ресурсов предприятия

Данная классификация не полностью раскрывает содержание категории финансовых ресурсов в части источников их образования и использования по целевому назначению. Включение в состав собственных источников валовой прибыли значительно сокращает размер финансовых ресурсов предприятия, предназначенных для выполнения его финансовых обязательств, состоящих из платежей в бюджет (налога на добавленную стоимость, акцизов, налога на прибыль, налога с имущества, платы за воду, земельного налога) и отчислений во внебюджетные фонды.

Формирование финансовых ресурсов предприятия осуществляется за счет собственных и приравненных к ним средств, привлечения ресурсов на финансовом рынке и вступления денежных средств от финансово-банковской системы в порядке перераспределения.

Собственный капитал, по сравнению с заемным, характеризуется следующими позитивными особенностями:

простотой привлечения, так как решения, связанные с увеличением собственного капитала (особенно за счет внутренних источников его формирования) принимаются собственниками и менеджерами предприятия без необходимости получения согласия других хозяйствующих субъектов;

более высокой способностью генерирования прибыли во всех сферах деятельности, т.к. при его использовании не требуется уплата ссудного процента во всех его формах;

обеспечением финансовой устойчивости развития предприятия, его платежеспособности в долгосрочном периоде, а соответственно и снижением риска банкротства.

Вместе с тем, ему присущи следующие недостатки:

ограниченность объема привлечения, а, следовательно, и возможностей существенного расширения операционной и инвестиционной деятельности предприятия в периоды благоприятной конъюнктуры рынка и на отдельных этапах его жизненного цикла.

высокая стоимость в сравнении с альтернативными заемными источниками формирования капитала.

неиспользуемая возможность прироста коэффициента рентабельности собственного капитала за счет привлечения заемных финансовых средств, так как без такого привлечения невозможно обеспечить превышение коэффициента финансовой рентабельности деятельности предприятия над экономической.

Таким образом, предприятие, использующее только собственный капитал, имеет наивысшую финансовую устойчивость (его коэффициент автономии равен единице), но ограничивает темпы своего развития (т. к. не может обеспечить формирование необходимого дополнительного объема активов в периоды благоприятной конъюнктуры рынка) и не использует финансовые возможности прироста прибыли на вложенный капитал.

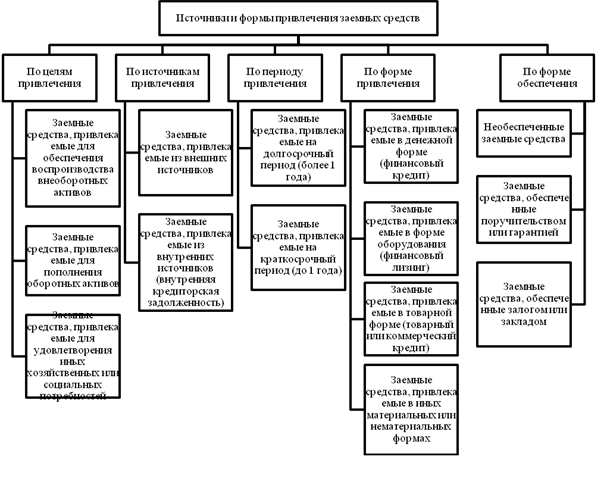

В процессе развития предприятия по мере погашения его финансовых обязательств возникает потребность в привлечении новых заемных средств. Источники и формы привлечения заемных средств предприятием весьма многообразны. Классификация привлекаемых предприятием заемных средств по основным признакам представлена на рисунке 1.2

Заемный капитал, используемый предприятием, характеризует в совокупности объем его финансовых обязательств (общую сумму долга).

Цена финансовых ресурсов в процентах определяется по формуле [48, c 32]:

Ц = ![]() , (1.1)

, (1.1)

где Ц – цена финансовых ресурсов;

И – издержки на обслуживание ресурсов;

Р – величина ресурсов.

Цена ресурсов определяется для следующих целей:

для определения уровня финансовых издержек, связанных с функционированием предприятия;

для принятия инвестиционных решений;

для определения оптимальной структуры ресурсов.

Для оценки всей совокупности видов используемых предприятием ресурсов используется формула:

Ц = Sцiвi (1.2)

где Ц – цена всей совокупности используемых ресурсов;

цi – цена i-го вида ресурсов;

вi – удельный вес i-го вида ресурсов.

Рисунок 1.2 – Источники и формы привлечения заемных средств

Этот показатель характеризует достаточный уровень рентабельности производственно-хозяйственной деятельности предприятия, обусловленный необходимостью платы за используемые ресурсы. Понятно, что каждый вид используемых ресурсов связан с определенными издержками, которые могут быть исчислены с той или иной степенью точности. В качестве оцениваемого вида ресурсов (цi) могут выступать элементы любой из рассмотренных ранее классификаций, что позволяет оценить всю совокупность используемых ресурсов с различных позиций.

Оптимальной может быть признанна структура ресурсов, соответствующая минимальным издержкам обслуживания.

Безусловно, структура финансовых ресурсов предприятия и издержки их обслуживания меняются и поэтому ориентировочное прогнозное значение цены единицы ресурса может быть установлено исходя из нормы ссудного процента, сложившегося на рынке. Данное значение может быть также использовано и при сравнении предельной производительности единицы ресурса с его ценой.

Помимо критерия минимальной цены используемых ресурсов, практика финансового управления предполагает и их оценку с позиции эффективности воспроизводства собственных средств. Под эффектом финансового рычага понимается приращение к рентабельности собственных ресурсов, получаемое благодаря использованию заемных ресурсов, несмотря на их платность [44, C 23].

Логика данного утверждения обусловлена тем, что одним из факторов существенного влияния на результаты производственно-хозяйственной деятельности предприятия является структура используемых ресурсов, которая во взаимосвязи с изменением валового дохода может значительно повлиять на чистую прибыль субъекта хозяйствования, а в конечном итоге и на рентабельность собственных ресурсов. Эффект финансового расчета (ЭФР) рассчитывается:

ЭФР = (1 – Н) х (Р – Цр) х ![]() , (1.3)

, (1.3)