Анализ использования финансовых ресурсов на ОАО Волгателеком

Регулирование – заключительная фаза управленческого цикла, на которой принимаются и осуществляются меры по устранению выявленных в ходе анализа отклонений. При этом важен тщательный учет всевозможных факторов и возможных последствий принятых решений. Место возникновения определяет область корректировки и реализации решения. Незначительные отклонения могут быть устранены исполнителями, а о более значительных информация подается на высшие уровни управления. «…определяя место и ранжируя величины отклонений, можно построить систему подачи информации определенным управленческим работникам» [42, с. 87].

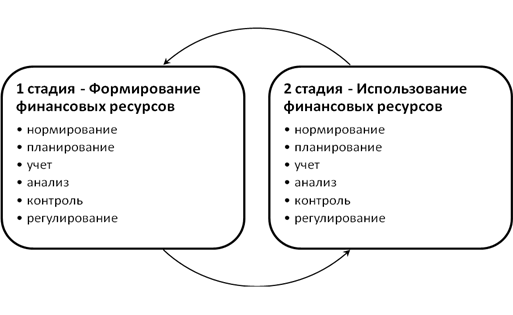

Процесс движения финансовых ресурсов тесно взаимосвязан с циклом их воспроизводства. Пересечение фаз процесса движения со стадиями контура (замкнутая последовательность выделенных стадий воспроизводственного процесса элементов) воспроизводственного процесса образует абстрактные функции управления финансовыми ресурсами. Подобный подход позволяет рассматривать данные функции как постоянные в отношении исполнителей – т.е. воспроизводственный процесс финансовых ресурсов практически не зависит от исполнителя, т. к. управленческие функции при этом остаются неизменными. Например, в отношении всей совокупности финансовых ресурсов функции управления можно представить следующей схемой (рисунок 1.3).

Отметим, что ранее рассмотренные варианты классификации элементов позволяют рассматривать данные неизменные функции управления в отношении любого интересующего элемента классификации. Например, речь может идти об управлении собственными, заемными и привлеченными ресурсами, или элементах, выделенных по степени ресурсности и т.д.

Рисунок 1.3 – Функции управления финансовыми ресурсами и стадии их воспроизводства

Понятно, что такой подход позволяет в полной мере рассмотреть управленческую деятельность (управляющую подсистему) применительно к особенностям воспроизводственного процесса элементов объекта управления (управляемой подсистеме) и тем самым реализовать системный принцип рассмотрения. Для установления и разграничения возможных функций управления целесообразно воспользоваться матричной формой представления (1.4).

|

Стадии воспроизвод енного процесса элемента |

1. формирование |

Ф1.1 |

Ф1.2 |

Ф1.3 |

Ф1.4 |

Ф1.5 |

|

2. использование |

Ф2.1 |

Ф2.2 |

Ф2.3 |

Ф2.4 |

Ф2.5 |

Рисунок 1.4 – Матричная форма расположения функции управления на примере абстрактного элемента системы финансовых ресурсов

Подобная форма представления позволяет выделить всевозможные комбинации функции:

частные специализированные функции – выделяются по стадиям воспроизводственного процесса элемента в пределах цикла управления (Ф1.1, Ф1.2, Ф1.3, Ф1.4, Ф1.5);

основные специализированные функции – выделяются по содержательной стороне одноименной фазы управленческого цикла в пределах стадий воспроизводственного процесса элемента (контура) (Ф1.1, Ф2.1);

общие специализированные функции выделяются для всех стадий воспроизводственного процесса элемента (контура) и полного цикла управления (Ф1.1, Ф1.2, Ф1.3, Ф1.4, Ф1.5, Ф2.1, Ф2.2, Ф2.3, Ф2.4, Ф2.5;

Так, например, для элемента «Заемные ресурсы», выделенного по критерию права собственности, функции управления будут представлены следующим образом:

частная специализированная функция будет представлена управлением формированием заемных ресурсов;

основная специализированная функция может быть названа как «нормирование заемных средств»;

общая специализированная функция – «Управление заемными средствами».

Интегрированные основные функции по системе ресурсов в целом будут представлять собой сопряжение одноименных основных функций управления по всем контурам – нормирование собственных ресурсов, нормирование заемных ресурсов, нормирование привлеченных ресурсов.

Следует отметить также возможность применения подобного функционального разложения и к поэлементному рассмотрению затрат и прибыли.

В целом же, частные и общие специализированные функции образуют линейный принцип формирования структуры управления; основные и интегрированные функции управления, которые основаны на содержательной стороне информации, то есть информации нормирования, планирования, учета, анализа и регулирования, ложатся в основу формирования функционального принципа структуры управления, дают основание раскрыть сущность функциональной специализации органов управления.

Подобный подход позволяет с научной точки зрения подойти к распределению функциональных обязанностей менеджеров и в дальнейшем проектировать организационные структуры управления в их взаимосвязи с объектом управления – финансовыми ресурсами. Однако, необходимость координации специализированных функций в каждом контуре и учет социального фактора в управлении с целью достижения поставленных целей предполагают и выделение координационного контура, объединяющего управление организаций финансовой работы на предприятии в целом. К функциям здесь следует отнести такие акты управленческой деятельности, как прогнозирование, принятие решения, составление общего плана работы, подбор кадров, координирование (согласование), контроль исполнения и мотивация (стимулирование).

Изучение теоретических аспектов управления финансовыми ресурсами позволило на сформулировать определение данного понятия, которое на наш взгляд наиболее полно отражает сущность этой категории. Финансовые ресурсы – это денежные доходы и поступления, находящиеся в распоряжении субъекта хозяйствования и предназначенные для выполнения финансовых обязательств, осуществления затрат по расширенному воспроизводству и экономическому стимулированию.

Положение системы финансовых ресурсов предприятий объясняется их приоритетной ролью в создании новой стоимости, которая затем «питает» все другие сферы финансов, а значит, выступает базисом последующих распределительных отношений.

Структура финансовых ресурсов определяется источниками их поступления, поэтому в рамках первой главы этой категории уделено в работе особое внимание. Так, общепринятыми источниками образования финансовых ресурсов предприятия являются: собственные и приравненные к ним средства; мобилизация ресурсов на финансовом рынке; поступления денежных средств от финансово-банковской системы в порядке перераспределения.

Кроме того, мы выяснили, что процесс движения финансовых ресурсов тесно связан с финансовой функцией, она в свою очередь представляет собой совокупность необходимых процессов, циклов и подразделений.