Анализ методов государственного регулирования налогообложения и их влияние на производство и потребление

Следует отметить, что и на практике эта теория работала достаточно успешно. Так большинство стран, проводивших экономическую политику, которая отражала идеи Кейнса, успешно вышли из кризиса и смягчили так называемые цикличные колебания экономики.

Вообще система свободного рынка формируется под влиянием двух макроэкономичных концепций – кейнсеанской и монетаристской.

Монетаризм – это экономическая школа, которая пропагандирует отказ от широкого вмешательства государства в экономику и отдает предпочтение непрямым методам, а именно – регулированию денежного оборота. Монетаристы считают, что система свободного рынка обеспечивает макроэкономическую стабильность на основе конкуренции при условии, что государство не вмешивается в функционирование экономики. По их теории незначительное увеличение денежной массы (3-5% в год) способствует экономическому росту. Увеличение свыше 5% может вызвать рост цен. Уменьшение денежной массы более чем на 3% в год вызовет спад производства. Рост объемов производства должен быть в пределах 3-5% в год. Увеличение денежной массы, которое опережает темпы роста объемов производства, является причиной долговременной инфляции.

Итак, важнейшим рычагом государственного регулирования, как мы выяснили ранее, являются налоги. И в следующей главе раскрываются возможности математического моделирования для выявления регулирующей роли налогов на макроуровне.

1.4 Роль и функции налогов в обществе

Налоги – это обязательные сборы, взимаемые государственными органами с хозяйствующих субъектов и граждан, по ставкам, установленным законом. Общий размер налогового бремени определяется суммой расходов государства на выполнение его функций (управление, оборона, суд, охрана порядка и т.д.). В этом состоит фискальная функция налогов.

Государственные расходы имеют тенденцию к росту в связи с усложнением экономики и вытекающим отсюда усложнением управленческих задач, в то время как конкретные субъекты налогообложения (юридические и физические лица) заинтересованы в уменьшении налогового бремени. Следует заметить, что в настоящее время налоги с физических лиц составляют небольшую часть (2-3%) от общего сбора налогов, поэтому основу бюджетных поступлений образуют налоговые сборы с хозяйствующих субъектов. Для каждого из них в конкретной экономической ситуации существует пороговое значение налоговой нагрузки, превышение которого приводит к резкому снижению деловой активности, а при значительном превышении – и к частичному и полному свертыванию производства. Ярким подтверждением этого является опыт экономики России в 90-х годах: при "закручивании налоговых гаек" предприятия вначале "проедали" оборотные средства, затем основные производственные фонды, после чего очередь доходила до объектов социальной сферы, все это сопровождалось сокращением объемов производства, задержками с выплатой заработной платы и увольнениями производственного персонала.

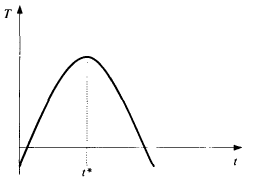

Это явление хорошо отображает кривая Лаффера:

Рисунок 1. Зависимость сбора налогов Т от налоговой ставки t

В основе этой кривой лежит предположение, что выпуск продукции фирмы (налоговая база) при t≥t0 начинает сокращаться, т.е. X’(t)<0 при t≥t0. Поэтому бюджетные поступления (сбор налогов) как функция налоговой ставки t

T=tX(t) (1)

ведут себя так, как это показано на Рисунке 1, при этом налоговая ставка t*, обеспечивающая максимум поступления налогов, находится из условия:

T’(t*)=0 (2)

Или

![]() (3)

(3)

Например, если цена линейно убывает с ростом выпуска:

![]() (4)

(4)

издержки (без учета налогов) являются квадратичной функцией выпуска:

![]() (5)

(5)

то чистая прибыль (после вычета налогов) равна

![]() (6)

(6)

По критерию максимума прибыли (при фиксированной налоговой ставке t)получаем:

![]() (7)

(7)

Откуда

экономика налог сбор пошлина

![]() (8)

(8)

т.е. выпуск является линейной убывающей функцией налоговой ставки, бюджетные поступления – параболой

![]() (9)

(9)

Поэтому

![]() (10)

(10)

Как видим, действительно существуют пороговая налоговая ставка t* ипороговое налоговое бремя T(t*), превышение которых приводит к усиливающемуся падению выпуска.

Следует заметить, что при t<t* фирма действует по критерию максимума прибыли, а при t≥t* - по критерию выживания, т.е. сохранения своей ниши на рынке.

В связи с этим уместно привести следующее высказывание Адама Смита: "При какой-либо особенной крайности народ может под влиянием сильного общественного воодушевления сделать больше усилие и отдать даже часть своего капитала, чтобы прийти на помощь государству, но совершенно немыслимо, чтобы он делал это сколько-нибудь продолжительное время; а если бы он делал это, налог скоро бы разорил его в такой степени, что он вообще утратил бы способность поддерживать государство."

Из вышесказанного видна регулирующая функция налогов: ослабляя налоговое бремя, государство может усиливать деловую активность, в противном случае – тормозить её. Если же необходимо собрать налоги в определенном объеме, то это налоговое бремя следует распределить между субъектами экономики таким образом, чтобы обеспечить наилучшие условия для роста каждого предприятия, отрасли и экономики в целом и, по возможности, на более высоком технологическом уровне. Поэтому следует предоставлять налоговые льготы наукоемким отраслям и отраслям, обеспечивающим рост экономики. Так, вложения в сельское хозяйство, обеспечивающие занятость одного человека, по цепочке межотраслевого взаимодействия приведут к занятости девяти человек в других отраслях, дополнительная занятость в 1 чел. в легкой промышленности – к занятости 4 чел. в других отраслях и т.д.

Прямым антиинфляционным свойством обладает ценовой налог с базовой ценой. Если фактическая цена превышает базовую, обычный налог возрастает пропорционально отношению фактической цены к базовой. Поэтому в число базовых товаров следует включать продукцию предприятий монополистов.