Анализ методов государственного регулирования налогообложения и их влияние на производство и потребление

(29)

(29)

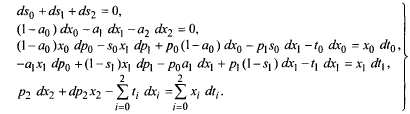

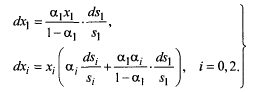

Таким образом, для шести неизвестных имеется только пять уравнений. Недостающее шестое вытекает из некоторого определенного предположения о реакции секторов на изменение налоговых ставок.

В целом, возможны следующие три случая:

1. dt>0 - усиление налогового бремени;

2. dt<0 - ослабление налогового бремени;

3. dt=0 - перераспределение налогового бремени.

При сделанном предположении о неизменности ставок заработной платы наиболее реалистичной гипотезой о поведении секторов является стремление к к сохранению статус-кво, т.е. секторы пытаются так изменить свои выпуски, чтобы уровень налогообложения остался неизменным, что создает предпосылки для сохранения ставок заработной платы.

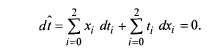

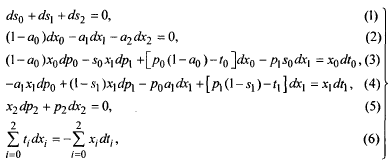

Таким образом, полную модель перераспределения налогового бремени получаем путем добавления к уравнениям (29) условия сохранения налогообложения:

(30)

(30)

Условие (30) означает, что чисто фискальные намерения государства, направленные на увеличение объема сбора налогов путем повышения налоговых ставок (![]() ) могут быть изъяты соответствующими изменениями (в основном, сокращении) объемов производства:

) могут быть изъяты соответствующими изменениями (в основном, сокращении) объемов производства:

Замечание: Как видно из вышесказанного, уменьшение налоговых ставок для одних секторов при их увеличении для других вовсе не обязательно приводит к перераспределению налогового бремени.

Далее исследуем решение системы (29, 30) в том случае, когда производственные функции секторов являются функциями Кобба-Дугласа:

![]()

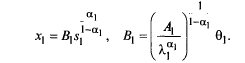

тогда стационарнаяфондовооруженность секторов задается выражением:

(31)

(31)

удельные выпуски секторов выражениями:

(32)

(32)

Поэтому дифференциалы удельных выпусков равны:

(33)

(33)

Таким образом, модель перераспределения налогового бремени примет в этом случае следующий вид:

(34)

(34)

где (dх0, dх1, dх2) определяются выражениями (33).

Поскольку (dх0, dх1, dх2) согласно (33) линейно выражаются через (ds0, ds1, ds2), то шесть линейных уравнений (34) содержат шесть неизвестных ds0, ds1, ds2, dр0, dр1, dр2, которые могут быть, как будет показано ниже, однозначно выражены через управляющее воздействие (dt0, dt1, dt2) .

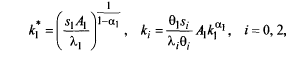

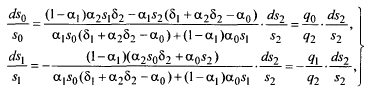

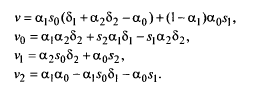

Решение первых двух уравнений (34) найдено и исследовано в Приложении 1, оно имеет вид:

(35)

(35)

Где ![]() – доля i-го сектора (i=1,2) в расходе товарной продукции материального сектора, при этом δ1 + δ2 = 1,

– доля i-го сектора (i=1,2) в расходе товарной продукции материального сектора, при этом δ1 + δ2 = 1,

Уравнения (35) характеризуют перераспределение инвестиционных товаров в условиях сбалансированного распределения продукции материального и фондосоздающего секторов, т.е. при выполнении первых двух уравнений (34). При таком изменении s0, s1, s2остается только одна степень свободы. Если принять за свободную переменную s2, то все коэффициенты при ds2 в (35) становятся функциями только ds2.

Переменная s2(доля потребительского сектора в распределении инвестиционных товаров), как отмечалось выше, меняется в следующих пределах: 0<s2<1, где s2=0 означает ситуацию "производство для производства", а s2=1 – ситуацию "деиндустриализация, полный коллапс фондосоздающего производства" (s1=1).

При росте s2 от 0 до![]() происходит сокращение доли фондосоздающего сектора в использовании своей продукции, в то время как доля материального и потребительского секторов возрастает, при росте s2 от

происходит сокращение доли фондосоздающего сектора в использовании своей продукции, в то время как доля материального и потребительского секторов возрастает, при росте s2 от ![]() до

до ![]() 2 доли материального и фондосоздающего секторов сокращаются.

2 доли материального и фондосоздающего секторов сокращаются.

1.6 Влияние повышения налогов на производство и потребление

Поскольку исследуется замкнутая экономика, то единственным источником потребления является собственное производство предметов потребления потребительским сектором. Поэтому именно поведение удельных выпусков секторов определяет потребление.

Регулирующее воздействие государства состоит в изменении налоговых ставок.

Изменение уровня налогообложения и государственных расходов в целях воздействия на экономическое развитие страны называется фискальной (бюджетно-налоговой) политикой государства. Фискальная политика стала основным средством ослабления колебаний экономического цикла, обеспечения устойчивого экономического роста, достижения высокого уровня занятости при умеренных темпах инфляции.

Основой фискальной политики государства являются следующие положения.

- Рост государственных расходов увеличивает совокупный спрос и, следовательно, ведет к расширению объема выпуска продукции, увеличению доходов, снижению безработицы. Однако, все это справедливо только в том случае, если прирост государственных расходов финансируется не за счет увеличения налоговых платежей, а источником роста государственных расходов является сознательно планируемый бюджетный дефицит.

- Снижение государственных расходов вызывает обратную реакцию: падение производства и доходов, рост безработицы. Здесь лишь напомним, что изменение государственных расходов отражается на величине ВНП с мультипликационным эффектом.

- Направленность воздействия налогов на объем производства, доходы и занятость противоположна воздействию государственных расходов. Снижение налогов увеличивает располагаемый доход и потребление. Рост потребления вызывает расширение совокупного спроса, что в краткосрочном периоде (когда цены постоянны) стимулирует рост объема производства, доходов, снижает уровень безработицы. Со временем, однако, когда ВНП достигнет своего потенциального уровня, рост совокупного спроса приведет к повышению цен.

Повышение налогов снижает располагаемый доход, потребление и, следовательно, приводит к сокращению совокупного спроса, объема выпуска, доходов и занятости.