Анализ методов государственного регулирования налогообложения и их влияние на производство и потребление

В сложившейся экономической ситуации весьма распространенное явление стало сокрытие налоговой базы для ухода от налогов (бартер, расчет наличными с контрагентами, занижение фонда оплаты труда и т.п.). Поэтому многие налоги выполняют функцию преодоления ухода от налогов.

Основные налоги на хозяйствующие субъекты можно разбить на две группы:

1. Налоги на капитал (15-30% общих сборов с предприятий);

2. Налоги на валовой доход и его части (главная составляющая сборов с предприятий).

Налоги на капитал лишь косвенно зависят от результатов хозяйственной деятельности, зато стимулируют предприятия избавляться от неэффективных фондов и с максимальной выгодой использовать оставшиеся капитальные ресурсы. Уход от уплаты этих налогов крайне затруднителен.

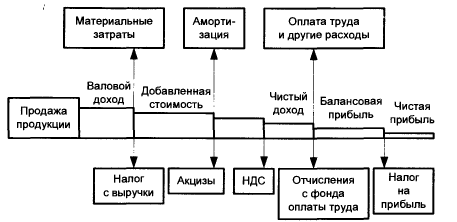

Налоги, составляющие вторую группу, хорошо видны из Рисунка 2. Налоговая база для каждого последующего налога уменьшается за счет производственно-хозяйственных расходов и выплат по предыдущим налогам.

При увеличении ставок налога с выручки предприятия прекращают выпуск тех видов продукции, производство которых связано с большими издержками. Налог на добавленную стоимость забирает у производителя часть того, что может быть в дальнейшем использовано для развития производства. Еще в большей мере это относится к налогу на прибыль: налог на инвестиционную часть прибыли снижает интерес производителя к развитию.

В целом, налоги на выходящий финансовый поток предприятия выполняют фискальную функцию, увеличение этих налогов приводит к росту цен и снижению объемов производства. При снижении этих налогов ускоряется экономическое развитие, которое на первых порах может сопровождаться бюджетным дефицитом и, следовательно, дополнительной эмиссией денег, но увеличившаяся денежная масса потом может быть поглощена за счет роста производства.

При переходе от микроуровня (предприятие, организация) на макроуровень все показатели (включая налоги) должны быть естественным образом агрегированы. Основой моделирования экономики на макроуровне является представление результата функционирования экономики (или ее крупного подразделения) в виде производственной функции от затраченных агрегированных ресурсов:

![]() (11)

(11)

где X – агрегированный выпуск продукции (например, в неизменных ценах базового года),

К – капитал (либо его важнейшая часть – ОПФ, в неизменных ценах базового года),

L – число занятых, млн. чел.

Следовательно, все налоги должны быть сведены к налогам на выпуск, труд и капитал. Но налог на ресурс приводит к уменьшению этого ресурса, поэтому – к соответствующему уменьшению выпуска, это уменьшение может быть рассчитано по производственной функции, поэтому такой налог так же можно перевести в налог на выпуск.

Таким образом, при моделировании налогообложения на макроуровне все налоги должны быть сведены к налогам на выпуск. Практически ставка налога на выпуск в конкретном году в текущих ценах может быть рассчитана как отношение сбора налогов Т в экономике (либо ее крупном подразделении) к соответствующему выпуску в текущих ценах:

(12)

(12)

Из формулы (12) , в частности, следует, что если выпуск в неизменных ценах остался прежним, сбор налогов в действующих ценах остался неизменным, а цены возросли, то налоговая ставка в действующих ценах уменьшилась (де-факто).

Указанный пересчет налогов ничуть не противоречит задачам совершенствования системы налогообложения на микроуровне: каждое изменение в этой системе приводит к соответствующему изменению ставок налогов на выпуски крупных подразделений экономики позволяет делать выводы о перераспределении налогового бремени между этими подразделениями, т.е. указывать возможные направления совершенствования налогообложения.

В заключении можно сказать, что преобладающим мнением является то, что источником налогов служит прибыль. Представляется, что источник налогов – хозяйственная деятельность: есть деятельность – есть и результат деятельности(продукция, услуги), поэтому есть и налоги, нет деятельности - нет и налогов. Разумеется, наличие прибыли служит верным залогом продолжения деятельности. Налоги, на наш взгляд, - это общественная нагрузка на хозяйственную деятельность, причем нагрузка в той же мере неизбежная и необходимая, как материальные затраты, амортизация, заработная плата. Таким образом, надо так строить налоговую систему, чтобы выручки от производства жизненно необходимых продуктов хватало для осуществления производственно-хозяйственных затрат и выплаты налогов, а так же хотя бы немного оставалось для расширения производства и стимулирования работников.

1.5 Налоги в трехсекторной экономике

В замкнутой трехсекторной экономике имеется три вида деятельности, размеры которых X0, X1, X2 – выпуски секторов в натуральном исчислении (например, в ценах некоторого года, выбранного за базовый). Если определены ставки налогов на единицу деятельности t0,t1,t2, тогда сборы налогов с секторов равны t0X0, t1X1, t2X2, поэтому общий сбор таков:

![]() (13)

(13)

Поскольку экономика рассматривается как замкнутая, то валовой доход каждого сектора расходуется по следующим основным четырем направлениям: на приобретение материалов, (топлива, электроэнергии, сырья и других материалов), на приобретение инвестиционных товаров (для амортизации и расширения производства, в том числе за счет прибыли); на выплату заработной платы и стимулирующих надбавок за счет прибыли; на выплату налогов.

Поэтому балансы доходов и расходов секторов запишутся так:

(14)

(14)

где pi– цена продукции i-того сектора;

wi – заработная плата с надбавками в расчете на одного занятого в i-ом секторе;

si – доля i-го сектора;

ti – ставка налога на единицу i-го сектора.

Используя товарную продукцию секторов, стоимостные балансы (14) преобразуем к виду:

(15)

(15)

Сложим эти три баланса и перенесем в левую часть все члены, содержащие множителем цены на продукцию секторов:

Поскольку имеют место материальный и инвестиционный балансы:

![]()