Анализ методов государственного регулирования налогообложения и их влияние на производство и потребление

то коэффициенты при ценах p0, p1 равны нулю; поэтому в итоге получаем баланс предложения и спроса на предметы потребления:

Поэтому система стоимостных балансов может быть заменена на эквивалентную ей систему:

последняя после деления левой и правой частей на L примет следующий вид:

(16)

(16)

где ![]() – доля i-го сектора в расходе трудовых ресурсов;

– доля i-го сектора в расходе трудовых ресурсов;

![]() – народнохозяйственная производительность (удельный выпуск) i-го сектора.

– народнохозяйственная производительность (удельный выпуск) i-го сектора.

Ниже рассматривается модель перераспределения налогового бремени, которая демонстрирует возможности математического моделирования при исследовании рычагов государственного воздействия на экономику.

Экономика исследуется как сбалансированная трехсекторная система, находящаяся в установившемся режиме. Поскольку рассматриваются малые изменения налоговых ставок, то переходными процессами в экономической системе можно пренебречь. Кроме того, будем считать, что при малых изменениях налоговых ставок, ставки заработной платы (w0,w1,w2)и, следовательно, распределение труда между секторами (Ө0,Ө1,Ө2) остается неизменным. Иными словами, w0,w1,w2,Ө0,Ө1,Ө2рассматриваются как экзогенные параметры, которые в данной ситуации постоянны.

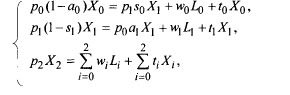

В таком случае, согласно результатам, полученным выше, сбалансированное состояние трехсекторной экономики в установившемся режиме описывается следующими натурально – стоимостными балансами в расчете на одного занятого в производственной сфере (баланс распределения труда опущен в соответствии со сделанными предположениями):

баланс распределения инвестиций –

![]() (17)

(17)

материальный баланс –

![]() (18)

(18)

баланс доходов и расходов материального сектора –

![]() (19)

(19)

баланс доходов и расходов фондосоздающего сектора –

![]() (20)

(20)

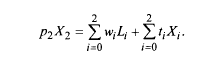

баланс предложения и спроса на предметы потребления –

(21)

(21)

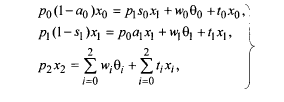

В стоимостных балансах (17 - 21) использованы ставки налога на единицу продукции t0,t1,t2 . Но можно расчетным путем перейти к подушному принципу исчисления налогов на одного занятого по секторам примут вид:

![]() (22)

(22)

где Xi, Li, Ki – выпуск продукции, число занятых и ОПФ i-го сектора, при этом выпуск Xi задается как линейно-однородная производственная функция ![]() , L – общее число занятых в производственной сфере.

, L – общее число занятых в производственной сфере.

Общий объем сбора налогов

![]() (23)

(23)

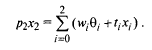

Средний сбор налогов на одного занятого

![]() (24)

(24)

Управляющее воздействие государства в налоговой политике состоит в изменении налоговых ставок от первоначальных значений t0,t1,t2до новых значений t0+![]() t0,t1+

t0,t1+![]() t1,t2+

t1,t2+![]() t2. Далее приращения

t2. Далее приращения ![]() t0,

t0,![]() t1,

t1,![]() t2будем рассматривать как бесконечно малые, т.е. в форме дифференциалов dt0, dt1, dt2. Исследование изменений в экономической системе при управляющем воздействии (dt0, dt1, dt2) будет проводиться в удельных показателях.

t2будем рассматривать как бесконечно малые, т.е. в форме дифференциалов dt0, dt1, dt2. Исследование изменений в экономической системе при управляющем воздействии (dt0, dt1, dt2) будет проводиться в удельных показателях.

Назовем псевдоприращением (брутто-приращением) налогового бремени на одного занятого его приращение за счет приростов налоговых ставок при первоначальных удельных выпусках:

![]() (25)

(25)

В ответ на управляющее воздействие государства dt0, dt1, dt2секторы изменяют свои удельные выпуски на dх0, dх1, dх2. Назовем базис-приращением налогового бремени (на одного занятого) его приращение за счет изменения выпусков при неизменных налоговых ставках:

![]() (26)

(26)

Действительное приращение поступлений налогов в бюджет (на одного занятого) назовем нетто-приращением. Нетто-приращение равно сумме брутто и базис-приращений:

![]() (27)

(27)

Точно так же нетто-приращения налоговых поступлений на одного занятого по секторам равны сумме брутто и базис-приращений:

![]() (28)

(28)

Известно, что при квадратичной функции прибыли фирмы ее ответ на увеличение налоговой ставки однозначен: сокращение выпуска. Из приводимого ниже исследования видно, что реакция секторов сбалансированной экономики на увеличение налоговых ставок не такая однозначная. Все дело в эффекте системы: ведь рассматривается сбалансированная трехсекторная экономика, каждый сектор которой производит не столько, сколько ему захочется, а столько, каков спрос на его товар/услугу.

Условия хранения в измененном состоянии натурально-стоимостной сбалансированности трехсекторной экономики означают с математической точки зрения, что можно дифференцировать балансы (17 - 21). В результате получаем следующие пять уравнений для ds0, ds1, ds2, dp0, dp1, dp2 (для дифференциалов долей секторов в инвестициях и дифференциалов цен на их продукцию, при этом dх0, dх1, dх2являются функциями ds0, ds1, ds2) :