Анализ предельных и определение безубыточности

В данном примере (табл. № 8) общая сумма постоянных расходов в размере 50 млн. руб. является фиксированной для всех объемов производства. Абсолютная ее величина не изменяется с увеличением объемов производства продукции, однако на единицу продукции затраты уменьшаются пропорционально его росту: объем производства увеличился в 5 раз и постоянные расходы на единицу продукции уменьшились в 5 раз. Переменные расходы в себестоимости всего выпуска растут пропорционально изменению объема производства, зато в себестоимости единицы продукции они имеют постоянную величину: [2 стр. 192]

Cед. = (a + bx) / x = a / x + bx / x = a / x + b.

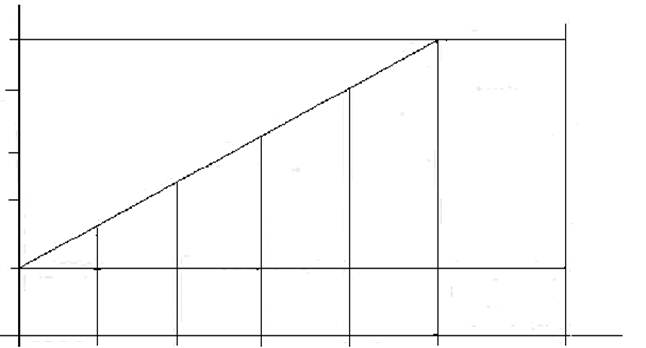

Зависимость суммы затрат от объема производства показана на рис. 2. На оси абсцисс откладывается объем производства продукции, а на оси ординат - сумма постоянных и переменных затрат. Из рисунка видно, что с увеличением объема производства возрастает сумма переменных расходов, а при спаде производства соответственно уменьшается, постепенно приближаясь к линии постоянных затрат. [2. стр. 193]

Y; млн. руб.

Y; млн. руб.

250

200

Переменные

150 затраты

100

50

постоянные

затраты

500 1000 1500 2000 2500 X; шт.

Рис №2: Зависимость общей суммы затрат от объема производства.

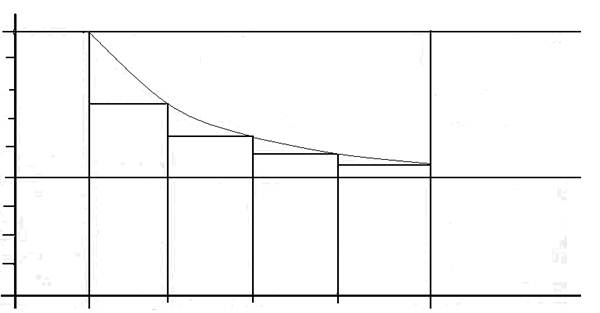

Иная ситуация показана на рис. 3, где для каждого объема производства сначала отложены уровни переменных расходов на единицу продукции, а затем суммы постоянных расходов. Соединив значения переменных расходов, получим прямую, параллельную оси абсцисс, а после соединения уровней постоянных расходов - кривую себестоимости единицы продукции, которая при увеличении объема производства постепенно приближается к прямой переменных расходов, а при спаде производства она будет стремительно подниматься.

Для точного определение суммыпостоянных и переменных затрат, используются разные методы: алгебраический, графический, статистический, основанный на корреляционно-регрессионном анализе, содержательный, построенный на основе анализа каждой статьи и элементов затрат.

Y . тыс. руб.

Y . тыс. руб.

180

160

140 постоянные

120 затраты

40 переменные

20 затраты

500 1000 1500 2000 2500 X, шт.

Рисунок №3:Зависимость себестоимости единицы продукции от объема ее производства.

Алгебраический метод можно применять при наличии информации о двух точках объема продукции в натуральном выражении (X 1 ; X 2) и соответствующих им затратах (Z1 и Z2). Переменные затраты на единицу продукции (b) определяют следующим образом:

b = (Z1 – Z2) / (X1 – X2)

Узнав переменные затраты на единицу продукции, нетрудно подсчитать сумму постоянных затрат (a):

а = z2 - bx2, или а = z1 – bx1 Например, максимальный объем производства продукции, который может обеспечить предприятие, составляет 2000 шт. При таком объеме производства общая сумма затрат - 250 млн. руб. Минимальному объему производства, равному 1500 шт., соответствует общая сумма издержек на сумму 200 млн. руб.

Вначале определим переменные издержки на единицу продукции:

(250 - 2О0) / (2ОО0 - 1500) = 0,1 млн. руб.

Затем найдем общую сумму постоянных затрат:

250 - 0,1 * 2000 = 50 млн. руб., или 200 - 0,1 * 1500 = 50 млн. руб.

Уравнение затрат для данного примера будет иметь вид

Y = 50 + 0,1x

По этому уравнению можно спрогнозировать общую сумму затрат для любого объема производства в заданном релевантном ряду.[2. стр. 195]

Графический метод нахождения суммы постоянных затрат

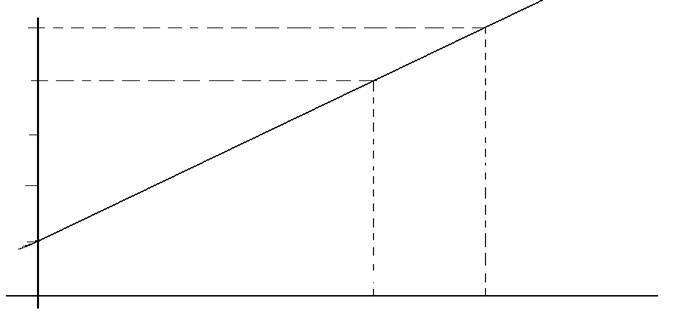

состоит в следующем. На графике откладываются две точки, соответствующие общим издержкам для минимального и максимального объема производства (рис. 4). Затем они соединяются до пересечения с осью ординат, на которой откладываются уровни издержек. Точка, где прямая пересекает ось ординат, показывает величину постоянных затрат, которая будет одинаковой как для максимального, так и для минимального объема производства.[2. стр. 195]

Y, млн. руб.

Y, млн. руб.

250

200

100

50

1500 2000 X, шт.

Рисунок № 4: Графический метод нахождения суммы постоянных затрат.

Уравнение общей суммы затрат (У - а + bх) можно получить и с помощью корреляционного анализа, если имеется достаточно большая выборка данных о затратах и выпуске продукции (табл.9).

|

Месяц |

Затраты; (X) |

V пр-ва продукции; (y) |

X * y |

X2 |

|

Январь |

120 |

62 |

7 440 |

14 400 |

|

Февраль |

130 |

63 |

8 190 |

16 900 |

|

Март |

150 |

65 |

9 750 |

22 500 |

|

Апрель |

140 |

64 |

8 960 |

19 600 |

|

Май |

180 |

68 |

12 240 |

32 400 |

|

Июнь |

200 |

70 |

14 000 |

40 000 |

|

Июль |

200 |

70 |

14 000 |

40 000 |

|

Август |

270 |

77 |

20 790 |

72 900 |

|

Сентябрь |

280 |

78 |

21 840 |

78 400 |

|

Октябрь |

250 |

75 |

18 750 |

62 500 |

|

Ноябрь |

200 |

71 |

14 200 |

40 000 |

|

Декабрь |

180 |

67 |

12 060 |

32 400 |

|

Итого |

2300 |

830 |

162 220 |

472 000 |