Анализ предельных и определение безубыточности

Y

Y

Зона прибыли

20

Прибыль

16 Точка безубыточности Маржинальный

Постоянные доход

затраты

12

Зона

8 убытков

Переменные затраты

4

0 500 1000 X

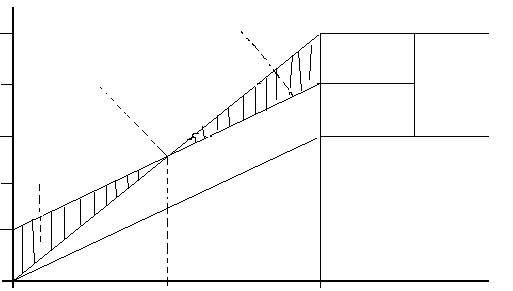

Рисунок №7: Зависимость между объемом реализации продукции, ее себестоимости и суммой прибыли.

В соответствии с рис. 7. формула для расчета маржинального дохода имеет вид:

Дм = П + Н.

График (рис. 7.) позволяет также определить маржинальный доход как разность между выручкой от реализации продукции и переменными затратами:

![]()

![]() Дм = В-Рn.

Дм = В-Рn.

В нашем примере сумма маржинального дохода составляет 8 млн. руб. (20 - 12).

Согласно графику, можно записать такую пропорцию: Т/Н = В/Дм. Отсюда можно вывести формулу для расчета точки безубыточного объема продаж в денежном измерении:

Т=В*Н/Дм=20 * 4 / 8 = 10 млн. руб.

или

Т = Н/(Дм /В) = Н / Ду = 4 / (8 / 20) = 4 / 0,4 = 10 млн. руб.)

Для расчета точки критического объема реализации в процентах к максимальному объему, который принимается за 100 %, может быть использована формула:

Т = Н / Дм х 100 % = 4 / 8 * 100 = 50 %.

Место расположения точки критического объема реализации продукции на графике, это отношение постоянных расходов к общей сумме маржинального дохода.

Если заменить максимальный объем реализации продукции в денежном измерении (В) на соответствующий объем реализации в натуральных единицах (А'), то можно рассчитать безубыточный объем реализации в натуральных единицах:

Т = К * Н / Дм = 1000 * 4 / 8 = 500 ед. или T = Н / Дс

Для определения точки критического объема реализации продукции можно вместо суммы маржинального дохода использовать ставку маржинального дохода в цене за единицу продукции (Дс):

Дс = Дм / К = 8 000 000 / 1000 = 8000 руб.

Ставку маржинального дохода можно представить как разность между ценой (Р) и удельными переменными затратами (V). Дс = Р- V.

Тогда, преобразовав формулу (безубыточный объем реализации в натуральных единицах), критический объем реализации продукции можно рассчитать так:

Т = Н / (Р - V) = 4 млн. руб. /(20 000 – 12 000) = 500 ед.

Если ставится задача определить объем реализации продукции для получения определенной суммы прибыли, тогда формула будет иметь вид:

К = (Н = П) / (P - V) = (4 000 + 2 000) / (20 - 12) = 750 ед.

Полученная величина в 1,5 раза больше, чем безубыточный объем продаж в натуральном измерении (750:500). При этом 500 ед. продукции нужно произвести и реализовать, чтобы покрыть постоянные затраты предприятия и 250 ед. для получения 2000 млн. руб. прибыли.

При многономенклатурном производстве этот показатель определяется в стоимостном выражении:

В = (Н + П) / Дy = (4 000 + 2 000) / 0.4 = 15 000 млн. руб.

Для определения зоны безопасности по стоимостным показателям аналитическим методом используется следующая формула:

ЗБ = (В - Т) / В = (20 000 – 10 000) / 20 000 = 0,5, или 50%

Для одного вида продукции зону безопасности можно найти по количественным показателям:

ЗБ = (К - Т) / К = (1 000 - 500) /1 000 = 0,5, или 50%

5. Анализ факторов изменение точки безубыточности и зоны безопасности предприятия.

Приведенные графики и аналитические расчеты показывают, что безубыточный объем продаж и зона безопасности зависят от суммы постоянных и переменных затрат, а также от уровня цен на продукцию. При повышении цен нужно меньше реализовать продукции, чтобы получить необходимую сумму выручки для компенсации постоянных издержек предприятия, и наоборот, при снижении уровня цен безубыточный объем реализации возрастает. Увеличение же удельных переменных и постоянных затрат повышает порог рентабельности и уменьшает зону безопасности.[2. стр. 204]

Поэтому каждое предприятие стремится к сокращению постоянных издержек. Оптимальным считается тот план, который позволяет снизить долю постоянных затрат на единицу продукции, уменьшить безубыточный объем продаж и увеличить зону безопасности.

Если допустить, что цены за единицу продукции снизились с 20 до 19 тыс. руб., удельные переменные затраты уменьшились с 12 до 10 тыс. руб., сумма постоянных расходов сократилась с 4000 до 3600 млн. руб., а объем производства снизился с 1000 до 920 ед., то новая точка безубыточного объема продаж составит:

Т = 3 600 / (19 - 10) = 400 ед.

Способом цепной подстановки можно определить влияние каждого фактора на изменение безубыточного объема продаж:

Т0 = 4 000 / (20 - 12) =500; Тусл 1 = 3 600 / (20 - 12) = 450;

Тусл 2 = 3 600 / (19 - 12) = 514; Тф = 3 600 / (19 - 10) = 400.

Изменение точки безубыточности за счет:

суммы постоянных затрат 450 - 500 = - 50 ед.

цены реализации продукции 514 - 450 = + 64 ед.

удельных переменных затрат 400 - 514 = - 114 ед.

Итого 400 - 500 = - 100 ед.

Зона безопасности при этом увеличится и составит 56,5 %:

ЗБ = (920 - 400) / 920 = 520 / 920 = 0,565, или 56,5%.

Величина ее может измениться за счет объема продаж, суммы постоянных затрат, цены изделия, удельных переменных затрат. Для факторного анализа зоны безопасности предприятия можно использовать следующую модель:

ЗБ = (К -Т) / К – (К - Н) / (Ц - V) / К

Последовательно заменяя базовый уровень каждой составляющей данной формулы на фактический, определяем изменение зоны безопасности за счет каждого фактора в отдельности:

ЗБпл = (1000 - 500) / 1000 = 50 %,

ЗБусл1 = (920 - 500) / 920 = 45,6 %,

ЗБусл2 = (920 - 450) / 920 - 51,1 %,

ЗБусл3 = (920 - 514) / 920 = 44,1 %,

ЗБф = (920 - 400) / 920 = 56,5 %.

В целом зона безопасности предприятия увеличилась на 6,5 %, в том числе за счет изменения:

объема продаж: 45,6 - 50,0 = -4,4 %,

постоянных затрат: 51,1 - 45,6 = +5,5 %,

цены продукции: 44,1 - 51,1 = -7,0 %,

удельных переменных затрат: 56,5 - 44,1 = +12,4 %.

Если безубыточный объем продаж определяется в стоимостном выражении при многономенклатурном производстве, то для факторного анализа изменения его величины может быть использована следующая модель:

T = H / ДУ = Н / ∑ (УДi* ДУi) = H / ∑ (УДi(Цi- Vi) / Цi).

Деление затрат на постоянные и переменные и использование категории маржинального дохода позволяет не только определить безубыточный объем продаж, зону безопасности и сумму прибыли по отчетным данным, но и прогнозировать уровень этих показателей на перспективу.