Анализ предельных и определение безубыточности

Таблица №9: Данные о затратах и объемах производства продукции.

Составим систему уравнений и решим ее:

![]()

![]() Na + b∑X = ∑y, 12а + 2 300b = 830

Na + b∑X = ∑y, 12а + 2 300b = 830

a∑X + b∑X2 = ∑Xy 2 300a + 472 000b = 162 220

![]() 27 600a + 5 290 000b = 1 909 000

27 600a + 5 290 000b = 1 909 000

27600a + 5664000b = 1946640

374000b = 37640,

b = 0.1

a = (830 – 2300 * 0.1) / 12 = 50

Уравнение связи Y = 50 + 0,1X, показывает, что сумма постоянных затрат на данном предприятии составляет 50 млн. руб., а переменные затраты на единицу продукции - 100 тыс. руб.[2. стр. 196]

4. Определение безубыточного объема продаж и зоны безопасности предприятия.

Безубыточность - такое состояние, когда бизнес не приносит ни прибыли, ни убытков. Это выручка, которая необходима для того, чтобы предприятие начало получать прибыль.

Разность между фактическим количеством реализованной продукции и безубыточным объемом продаж - это зона безопасности (зона прибыли), и чем она больше, тем прочнее финансовое состояние предприятия.

Расчет данных показателей основывается на взаимодействии:

затраты - объем продаж - прибыль.

Для определения их уровня можно использовать графический и аналитический способы.

Например, производственная мощность предприятия рассчитана на выпуск 1000 изделий, которые продаются по цене 20 тыс. руб. Все, что производится - сбывается, незавершенного производства и остатков готовой продукции на складах нет. Следовательно, объем производства продукции равен объему продаж (выручке), т.е. 20 млн. руб. Постоянные затраты (амортизация, накладные расходы и др.) составляют 4 млн. руб. Переменные расходы на единицу продукции - 12 тыс. руб., а на весь запланированный выпуск продукции - 12 млн. руб. При таких условиях прибыль от реализаций продукции составит 4 млн. руб. (20 - 4 - 12).

4.1. Графический метод

На основании этих данных построим график (рис. 5).

По горизонтали показывается объем реализации продукции в процентах от производственной мощности предприятия, или в натуральных единицах (если выпускается один вид продукции), или в денежной оценке (если график строится для нескольких видов продукции), по вертикали - себестоимость проданной продукции и прибыль, которые вместе составляют выручку от реализации.

По графику можно установить, при каком объеме реализации продукции предприятие получит прибыль, а при каком ее не будет. Можно определить также точку, в которой затраты будут равны выручке от реализации продукции. Она получила название точки безубыточного объема реализации продукции,или порога рентабельности, или точки окупаемости затрат, ниже которой производство будет убыточным.

Y, млн. руб.

Y, млн. руб.

20

Точка безубыточности Прибыль

объема продаж

15

В

Переменные Ы

10 затраты Р

У

Ч

К

5 А

Постоянные

Затраты

500 1000 X, шт.

Рисунок №5: Зависимость между прибылью, объемом реализации продукции и ее себестоимостью.

На рисунке мы видим что, точка расположена на уровне 50 % возможного объема реализации продукции. Если пакеты заказов на изделия предприятия больше 50 % от его производственной мощности, то будет прибыль. При пакете заказов 75 % от возможного объема производства прибыль составит половину максимальной суммы, т.е. 2 млн. руб.

Если же пакет заказов будет менее 50 % от фактической производственной мощности, то предприятие будет убыточным и обанкротится. Следовательно, предварительно должен быть решен вопрос о целесообразности организации выпуска продукции в таком объеме.

Разность между фактическим и безубыточным объемом продаж — зона безопасности. Если предприятие полностью использует свою производственную мощность, выпустит и реализует 1000 изделий, то зона безопасности (запас финансовой прочности) составит 50 %, при реализации 700 изделий -20 % и т.д. Зона безопасности показывает, на сколько процентов фактический объем продаж выше критического, при котором рентабельность равна нулю.

Полученную зависимость можно представить по-другому (рис. 6). При объеме реализации, равном нулю, предприятие получает убыток в размере суммы постоянных расходов. При объеме 1000 изделий прибыль составит 4 млн. руб. Соединив эти точки между собой, получим на линии X точку критического объема продаж.

Y

4

3 безубыточный

объем продаж Прибыль

2

1

0

10 млн. руб. 20 млн. руб.

1

2 Постоянные

расходы

3

4

Рисунок №6:Определение точки безубыточности.

4.2. Аналитический метод.

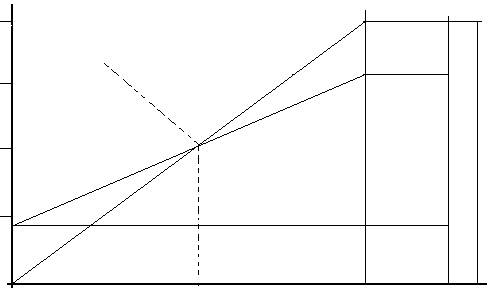

Аналитический способ расчета безубыточного объема продаж и зоны безопасности предприятия более удобен по сравнению с графическим, так как не нужно чертить каждый раз график, что довольно трудоемко. Можно вывести ряд формул и с их помощью рассчитать данные показатели. Для этого используем рис. 7. На графике поменяем местами переменные и постоянные затраты для того, чтобы в соответствии с определением категории маржинального дохода объединить зону прибыли и зону постоянных расходов.

Для удобства вывода формул используем следующие обозначения:

|

T |

точка безубыточного объема реализации продукции (порог рентабельности, точка равновесия, критический объем продаж); |

|

Дм |

маржинальный доход (общая сумма); |

|

Ду |

удельный вес маржинального дохода в выручке от реализации продукции; |

|

Дс |

ставка маржинального дохода в цене за единицу продукции; |

|

Ц |

цена единицы продукции; |

|

Н |

непропорциональные (постоянные) затраты; |

|

Рп |

пропорциональные (переменные) затраты; |

|

В |

выручка от реализации продукции; |

|

К |

количество проданной продукции в натуральных единицах; |

|

V |

удельные переменные затраты. |