Анализ современного состояния и разработка мер по совершенствованию налоговой системы РФ

Таблица 2.1 Поступление налогов и сборов в бюджетную систему Российской Федерации в 2000–2006 гг.*

|

Показатели |

2000 г. |

2001 г. |

2002 г. |

2003 |

2004 |

2005 г |

2006 |

|

Фактически поступило, млрд руб. |

1716,3 |

2509,6 |

3094,2 |

3566,2 |

4426,4 |

5701,7 |

6763,4 |

|

% к ВВП |

23,5 |

28,1 |

28,6 |

26,9 |

26,0 |

26,4 |

25,3 |

|

% к предыдущему периоду |

163,0 |

146,2 |

123,3 |

115,3 |

124,1 |

128,8 |

118,6 |

|

Справочно: ИПЦ (среднее за год по отношению к среднему предыдущего года) |

120,2 |

118,6 |

119,7 |

113,7 |

110,9 |

112,7 |

109,7 |

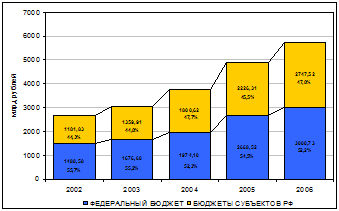

Тенденция поступления налогов и налоговой нагрузки аналогична и по консолидированному бюджету, по которому необходимо отметить рост превалирующей доли поступлений в федеральный бюджет в сумме поступлений налогов и сборов в консолидированный бюджет страны.

Рис. 2.1. Поступления налогов и сборов в консолидированный бюджет по уровням бюджетной системы в 2002–2006 гг.

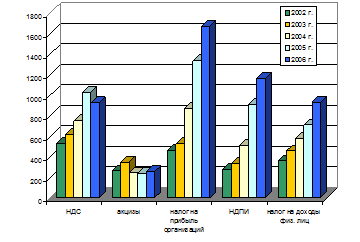

Почти 90% всех налоговых поступлений консолидированного бюджета формируется за счет 5 основных налогов (налог на прибыль организаций, НДС, налог на доходы физических лиц, акцизы и налог на добычу полезных ископаемых), причем доля этих налогов в суммарном объеме поступлений постоянно увеличивается. Начиная с 2004 г. более 60% суммарного роста поступлений обеспечивается только за счет увеличения поступлений налога на прибыль организаций и налога на добычу полезных ископаемых (рис.2.2).

Рис. 2.2. Поступления налогов и сборов в консолидированный бюджет РФ по основным видам налогов в 2002–2006 гг.

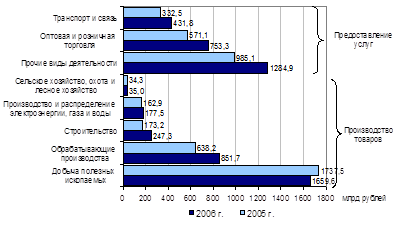

Почти половина всех поступлений формируется за счет налога на прибыль и НДС: в среднем за период 2002–2006 гг. доли этих налогов составляли 25,0 и 21,5% соответственно. Доля поступлений налога на добычу полезных ископаемых в среднем составляла 16,1%, налога на доходы физических лиц – 16,4%, акцизов – 8,2%. Структура налоговых поступлений в консолидированный бюджет РФ по видам экономической деятельности достаточно стабильна: почти половина всех поступлений формируется предприятиями промышленности, далее следуют оптовая и розничная торговля, транспорт и связь, строительство (рис. 2.3).

Рис. 2.3. Поступление налогов и сборов по видам экономической деятельности в бюджетную систему Российской Федерации в 2005 и 2006 гг., млрд рублей.

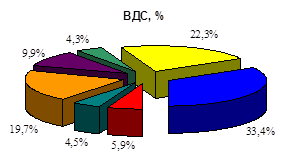

Структура валовой добавленной стоимости (ВДС) и структура поступлений налогов и сборов по видам экономической деятельности несколько различаются (рис.2.4).

|

|

|

|

| |

Рис. 2.4. Структуры ВДС и поступлений налогов и сборов по основным видам экономической деятельности в бюджетную систему Российской Федерации в 2006 г. [39]

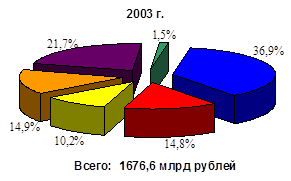

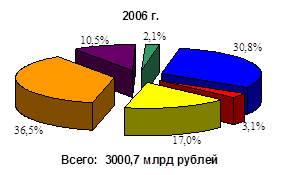

Основной составляющей ВДС, как и поступлений по налогам и сборам, является промышленность. Однако если ее доля в структуре валовой добавленной стоимости (ВДС) составляет 33,4%, то в структуре поступлений она равна почти 50%. Второй по величине составляющей ВДС является оптовая и розничная торговля, и ее доля в структуре ВДС выше, чем в налоговых поступлениях (19,7% против 13,8%). Доля вида деятельности "транспорт и связь" в структуре ВДС также превышает его долю в налоговых поступлениях (9,9% против 7,9%). Доля строительства в структуре ВДС приблизительно соответствует доле в налоговых поступлениях (5,9% против 4,5%). Доля сельского и лесного хозяйства в структуре ВДС существенно (более чем в 7 раз) выше, чем в налоговых поступлениях (4,5% против 0,6%). Рост объема налоговых поступлений в 2006 г. более чем на 90% определялся увеличением поступлений от предприятий 6 видов экономической деятельности: на 26,6% за счет обрабатывающего сектора, на 22,8% – оптовой и розничной торговли, на 13% – финансовой деятельности, на 12,7% – транспорта и связи, на 9,3% – строительства и на 8,7% – операций с недвижимым имуществом. В федеральный бюджет за 2006 г. поступило 3000,7 млрд руб. налогов и сборов, что на 12,5% больше поступлений 2005 г. и на 79,0% больше поступлений 2003 г. В структурном составе налоговых и неналоговых доходов федерального бюджета в 2003–2006 гг. произошли существенные изменения: сократилась доля НДС, который в 2003 г. обеспечил 36,9% поступлений налогов и сборов в федеральный бюджет, а в 2006 г. – 30,8%; существенно сократилась доля акцизов – с 14,8% в 2003 г. до 3,1% поступлений налогов и сборов в федеральный бюджет в 2006 г.; увеличилась доля налога на прибыль, который обеспечил 17,0% поступлений налогов и сборов в федеральный бюджет в 2006 г. против 10,2% в 2003 г.; в 2006 г. большую долю суммарных поступлений налогов и сборов в федеральный бюджет составил налог на добычу полезных ископаемых, обеспечивший 36,5% против 14,9% в 2003 г. (рис. 2.5).

|

|

|

|

| |