Анализ современного состояния и разработка мер по совершенствованию налоговой системы РФ

Классификация налогов Российской Федерации по принадлежности к уровню власти приведена в Приложении 2.

Из всего многообразия видов налогов, установленных в налоговой системе России, фактически четыре налога (налог на прибыль, НДС, акцизы и налог на доходы физических лиц) и таможенная пошлина с фискальной точки зрения являются решающими. Они играют на протяжении всех лет создания основ механизма рыночных отношений в России решающую роль в формировании доходов российской бюджетной системы.

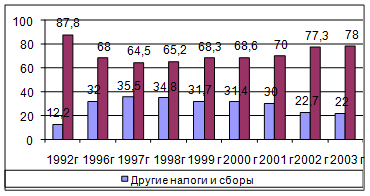

Влияние указанных налогов на формирование консолидированного бюджета Российской Федерации представлено на рис. 1.1.

Вместе с тем первые три налога и таможенная пошлина являются определяющими с точки зрения налоговой нагрузки на налогоплательщиков - юридических лиц.

Рис. 1.1 – Влияние отдельных групп налогов на формирование доходов консолидированного бюджета Российской Федерации [25]

При этом предприятие-налогоплательщик уплачивает гораздо меньше налогов, чем это предусмотрено в НК РФ, поскольку в их числе достаточно много специфических налогов, уплата которых возложена на ограниченное число предприятий. К таким налогам относятся, в частности, акцизы, налог на добычу полезных ископаемых, водный налог, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, государственная пошлина, налог на игорный бизнес, транспортный налог. Кроме того, значительное число включенных в налоговую систему России налогов уплачивается физическими лицами.

Акцизы на отдельные виды товаров, плательщиками которых формально являются юридические лица, фактически (не номинально, как другие косвенные налоги) платят непосредственно потребители, т.е. физические лица.

Вместе с тем из налоговой системы России с принятием поправок в части первой НК РФ исключена таможенная пошлина.

Следует учитывать тот факт, что таможенная пошлина имеет налоговую природу, поскольку является одним из видов налогов, позволяющих государству активно вмешиваться в экономическую жизнь страны и экономическими способами (таможенно-тарифные меры) регулировать внешнеэкономическую деятельность.

Особое место в российской налоговой системе занимает единый социальный налог, поступления по которому зачисляются как в бюджетную систему страны, так и в соответствующие государственные внебюджетные социальные фонды [24].

При этом важно подчеркнуть, что перечень региональных и местных налогов стал исчерпывающим, т.е. ни один орган законодательной власти субъекта Федерации и представительный орган местного самоуправления не имеют права ввести ни одного налога, не предусмотренного НК РФ. Это качественно изменило условия хозяйствования для предприятий, достаточно резко повысило их уверенность в незыблемости налоговой системы.

Таким образом, установленный в НК РФ перечень налогов является не только исчерпывающим, но и обязательным для законодательных (представительных) органов власти. Однако такое положение существовало не всегда [28].

До введения НК РФ в российской налоговой системе существовало деление региональных и местных налогов на обязательные и необязательные. Смысл этого разделения состоял в том, что отдельные виды налогов, несмотря на их установление в налоговой системе страны, могли не применяться на соответствующей территории. Особенно характерно это было для местных налогов. Согласно Закону РФ "Об основах налоговой системы в Российской Федерации" из установленных двадцати трех видов местных налогов двадцать видов были необязательными. Как открытый перечень налогов, так и установление необязательных налогов размывали единую налоговую систему страны, разрушали важнейшие принципы ее построения.

Введение в НК РФ положения, устанавливающего закрытый перечень региональных и местных налогов, имеет принципиальное значение.

Как уже отмечалось выше, в истории российской налоговой системы был четырехлетний период - этап неустойчивого налогообложения, когда органам власти субъектов Федерации и местного самоуправления было предоставлено право вводить без ограничения любое количество региональных и местных налогов. Естественно, что указанные органы власти этим правом не преминули воспользоваться, и к моменту принятия НК РФ в России насчитывалось более сотни наименований и видов налогов [24].

Вместе с тем в части федеральных налогов их перечень хотя и установлен в НК РФ, может изменяться решением федеральной законодательной власти. С момента принятия и вступления в действие с 1 января 1999 г, части первой НК РФ были введены и через непродолжительное время отменены такие "экзотические" налоги, как сбор за пограничное оформление, налог на отдельные виды транспортных средств. Подобная ситуация стала возможной исключительно потому, что НК РФ не запрещает этого делать, а также в связи с тем, что в нем отсутствует положение о том, что введение нового налога должно сопровождаться отменой одного из действующих [8].

Федеральные налоги в Российской Федерации установлены НК РФ и являются обязательными к уплате на всей территории страны. Перечень региональных налогов установлен там же, но эти налоги вводятся в действие законами субъектов Федерации и являются обязательными к уплате на территории соответствующего субъекта Федерации. Вводя в действие региональные налоги, представительные (законодательные) органы власти субъектов Федерации определяют налоговые ставки по соответствующим видам налогов, но в пределах, установленных НК РФ, налоговые льготы, порядок и сроки уплаты налогов. Все остальные элементы региональных налогов установлены соответствующей главой НК РФ. Таков же порядок введения и местных налогов с той лишь разницей, что они вводятся в действие представительными органами муниципальных образований [23].

Российская система налогообложения в части соотношения косвенного и прямого налогообложения замысливалась исходя из того, что фискальную задачу должны выполнять преимущественно косвенные налоги, в то время как прямые налоги - роль экономического регулятора доходов корпораций и физических лиц. Одновременно налоговую систему России по обеспечению доходной части государственного бюджета с момента ее образования и на протяжении всего периода формирования принято считать системой с преобладанием косвенного налогообложения. Однако необходимо особо отметить, что уровень собираемости прямых налогов превышает аналогичный показатель для косвенных налогов. В частности, с 1997 по 2000 г. собираемость по налогу на прибыль обеспечивалась не менее 74-96,5%, тогда как в этот же период собираемость НДС составляла 63-82,9%. Поэтому фактические поступления косвенных налогов были ниже объемов бюджетных доходов от прямого налогообложения [15].

Кроме того, следует учитывать, что отчисления в государственные внебюджетные социальные фонды по чисто формальным соображениям не включались в российскую налоговую систему, хотя по своему экономическому содержанию они фактически являлись налогами, причем весьма обременительными для хозяйствующих субъектов. Суть этих платежей для российских налогоплательщиков не изменилась с преобразованием их с 1 января 2001 г. в единый социальный налог и включением его в налоговую систему России. Таким образом, если исходить не из формальных, а экономических условий, то на протяжении всех лет функционирования российской налоговой системы в ней преобладали прямые налоги. Динамика прямых и косвенных налогов в Российской Федерации, включая отчисления в государственные внебюджетные социальные фонды, а с 2001 г. - единый социальный налог, приведена на рис. 1.2.