Анализ современного состояния и разработка мер по совершенствованию налоговой системы РФ

Рис. 1.2 – Динамика прямых и косвенных налогов в Российской Федерации [25]

Анализ указанной диаграммы позволяет сделать вывод, что за последние годы, несмотря на фактическое доминирование прямых налогов, наблюдается устойчивая тенденция повышения значимости косвенных налогов.

Это подтверждается тем, что удельный вес косвенных налогов в общем объеме налоговых поступлений в бюджет России с 1997 по 2003 г. увеличился с 31,7 до 47,0 %, а относительная величина косвенных налогов к сумме прямых налогов изменилась с 0,46 до 0,91 % [2].

Приведенная в Приложении 3 структура налоговой системы России в зависимости от субъекта уплаты налогов достаточно убедительно показывает преобладание налогов, уплачиваемых юридическими лицами. Из пятнадцати видов налогов, установленных налоговой системой России, девять видов налогов уплачиваются юридическими лицами, уплата трех видов налогов возложена как на юридических, так и на физических лиц, и еще три вида налогов платят исключительно физические лица. Элементы налогов юридических и физических лиц представлены в Приложении 4 и 5.

Вместе с тем о роли соответствующей категории налогов в налоговой системе страны следует судить в основном не с позиции количества соответствующих видов налогов, а с качественной стороны - их доли в общей сумме налоговых поступлений. Здесь также наблюдается, в отличие от стран с развитой рыночной экономикой, преобладание доли налогов, взимаемых с юридических лиц.

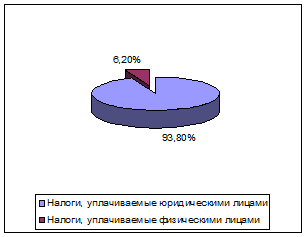

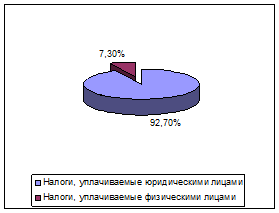

Структура доходов консолидированного бюджета Российской Федерации представлена на рис. 1.3 и 1.4.

Рис.1.3 - Структура доходов консолидированного бюджета Российской Федерации в 1992 году [25]

Рис.1.4 - Структура доходов консолидированного бюджета Российской Федерации в 2003 году [25]

Специфика структуры российской налоговой системы в части субъекта уплаты налогов характеризуется следующими обстоятельствами.

Во-первых, низким жизненным уровнем абсолютного большинства населения Российской Федерации и вызванной этим недостаточной налоговой базой.

Во-вторых, в структуре населения страны высокий удельный вес занимают лица предпенсионного и пенсионного возраста, доходы которых объективно ниже доходов остальной части населения.

Специфика структуры российской налоговой системы в части субъекта уплаты налогов характеризуется следующими обстоятельствами.

Во-первых, низким жизненным уровнем абсолютного большинства населения Российской Федерации и вызванной этим недостаточной налоговой базой [2].

Во-вторых, в структуре населения страны высокий удельный вес занимают лица предпенсионного и пенсионного возраста, доходы которых объективно ниже доходов остальной части населения.

В-третьих, существенную роль играет и созданная в стране система уклонения от уплаты налогов, используемая преимущественно лицами, имеющими наиболее высокий уровень доходов. В результате этого отсутствует реальная налоговая база налогоплательщиков - физических лиц. При этом важно подчеркнуть, что в России степень сокрытия личных доходов значительно выше, чем доходов корпораций [25].

Распределение доходов oт большинства налогов между бюджетами разных уровней осуществляется на основе бюджетного законодательства. В отдельных странах это происходит ежегодно при утверждении соответствующих бюджетов. В этом случае в ходе бюджетного планирования осуществляется регулирование доходной базы бюджетов путем установления доли доходов от каждого налога, поступившего на данной территории, в соответствующих бюджетах. В связи с этим указанные налоги называются регулирующими. Таким образом, регулирующие налоги - это те налоги, от доходов которых в процессе бюджетного планирования производятся отчисления в бюджеты нижестоящего уровня с целью улучшения их сбалансирования. В БК РФ начиная с 2005 г. установлено распределение доходов от федеральных налогов между бюджетами субъектов Федерации и федеральным бюджетом на постоянной основе.

В отличие от регулирующих закрепленные налоги, как следует из их названия, на постоянной основе закреплены за бюджетами соответствующего уровня и не могут зачисляться в бюджеты другого уровня. Таким образом, закрепленные налоги - это налоги, которые на постоянной основе зачисляются в определенный бюджет.

Как уже отмечалось, по объекту обложения налоги также подразделяются на несколько видов. Среди прямых налогов в российской налоговой системе выделяются реальные (имущественные), ресурсные (рентные), личные, вмененные и налоги, взимаемые с фонда оплаты труда. К реальным, в частности, относятся земельный налог, налог на имущество, налог на наследование, транспортный налог.

С реальными налогами тесно связаны ресурсные платежи, взимание которых определяется разработкой, использованием и добычей природных ресурсов. К этой группе налогов в российской налоговой системе следует отнести налог на добычу полезных ископаемых, земельный налог, водный налог [11].

К категории личных налогов относятся налог на прибыль и налог на доходы физических лиц.

Разновидностью реальных налогов являются налоги на вмененный доход. В России установлены две формы такого налога – единый налог на вмененный доход для отдельных видов деятельности и налог на игорный бизнес. Следует отметить, что единый налог на вмененный доход пока еще "не нашел себя" в российской налоговой системе ни в фискальном, ни в стимулирующем смысле [12].

Налоги, взимаемые с фонда оплаты труда трудно отнести к изложенным выше классификационным группам, поскольку объектом обложения выступают расходы налогоплательщика. В российской налоговой системе к этой группе налогов относится единый социальный налог.

По способу обложения налоги российской налоговой системы классифицируются по трем группам в зависимости от способов взимания налогового оклада: "у источника", "по декларации", "по кадастру". По способу "у источника" в российской налоговой системе взимается налог на доходы физических лиц, а также облагаются налогом отдельные виды доходов по налогу на прибыль организаций (акциям и другим ценным бумагам). Этот способ нередко сопровождается подачей декларации в налоговые органы.

В частности, такое сочетание было широко распространено до 2001 г по налогу на доходы физических лиц, когда в условиях обложения совокупного годового дохода по прогрессивной шкале обложения при изъятии у налогоплательщика налога по месту его получения многие из них по истечении налогового периода представляли в налоговый орган декларацию о совокупном годовом доходе [32].

Российское налоговое законодательство предусматривает взимание "налога по декларации", в частности, при уплате налогов физическими лицами, занимающимися предпринимательской деятельностью без образования юридического лица (нефиксированные доходы). В отношении юридических лиц применение декларационной формы уплаты налога предусматривается по таким видам налогов как налог на прибыль, налог на имущество, налог на добавленную стоимость, акцизы и др.