Анализ современного состояния и разработка мер по совершенствованию налоговой системы РФ

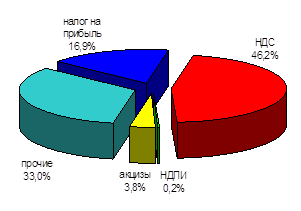

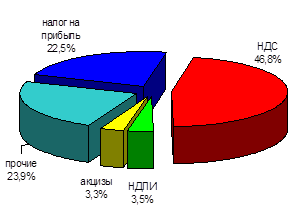

Рис. 2.5. Структура поступлений налогов и сборов в федеральный бюджет Российской Федерации в 2003 и 2006 гг.[39]

Состояние задолженности по налоговым платежам, пеням и налоговым санкциям в бюджетную систему РФ в определенной степени свидетельствует об уровне результативности налогового администрирования.

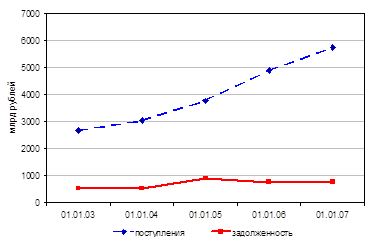

Рис. 2.6. Динамика поступлений налогов в консолидированный бюджет Российской Федерации и задолженности по ним в период 01.01.2003 – 01.01.2007 [39]

Динамика изменения задолженности по налоговым платежам, пеням и налоговым санкциям (рис. 2.6) неравномерна в течение рассматриваемого периода. Результаты исследования свидетельствуют об изменении структуры общей задолженности в сторону увеличения задолженности по налоговым платежам и соответственного снижения задолженности по уплате пеней и налоговых санкций. При постоянно увеличивающихся объемах поступлений доходов в бюджет объем задолженности по налогам стабилизировался на практически неизменном уровне в последние годы, что свидетельствует о существенном повышении эффективности налогового администрирования в целом. Изменения величины задолженности в консолидированный бюджет страны сопровождаются изменением ее структуры по основным налогам: по налогу на прибыль, НДС, налогу на добычу полезных ископаемых, акцизам.

|

01.01.03 |

01.01.07 |

Рис. 2.7. Структура задолженности по налогам в консолидированный бюджет РФ по видам налогов [39]

В среднем за рассматриваемый период 86,7% всей задолженности по налоговым платежам приходится на задолженность по федеральным налогам и сборам, 7,0% – по региональным налогам и 3,8% – по местным налогам. И эта структура имеет относительно стабильный характер.

Эффективность налогового администрирования определяется сложившейся практикой исполнения планируемых в соответствии с утвержденной годовой бюджетной росписью доходов объемов поступлений в федеральный бюджет страны (табл. 2.2).

Таблица 2.2 Сравнение планируемых и фактических доходов федерального бюджета за 2003–2006 гг.

|

2003 г. |

2004 г. |

2005 г. |

2006 г. | |

|

Показатели бюджетной росписи федерального бюджета, млрд руб. |

1668,06 |

1686,06 |

1805,88 |

2983,7 |

|

Отношение к ВВП, % |

12,6 |

9,9 |

8,4 |

11,1 |

|

Фактическое поступление доходов федерального бюджета, млрд руб. |

1676,27 |

1973,95 |

2668,38 |

3000,7 |

|

Отношение к ВВП, % |

12,7 |

11,6 |

12,4 |

11,2 |

|

Исполнение годовой бюджетной росписи, млрд руб. |

8,21 |

287,89 |

862,50 |

17,0 |

|

В % к запланированному уровню |

0,5 |

17,1 |

47,8 |

0,6 |

Сравнение фактических объемов налоговых и неналоговых доходов в федеральный бюджет с определенными в соответствии с законами о федеральном бюджете позволило автору сформулировать следующие выводы:

1. определенная федеральным законодательством бюджетная роспись доходов федерального бюджета за период 2003–2006 гг. выполнялась;

2. существенное превышение фактических объемов поступлений налогов и сборов в федеральный бюджет над определенными в соответствии с законами о федеральном бюджете в последние годы определяется значительным ростом поступлений по основным налогам;

3. превышение фактических объемов налоговых и неналоговых доходов в федеральный бюджет над планируемыми в 2003–2006 гг. в большой степени определяется такими факторами, как расширение налоговой базы по налогу на прибыль и благоприятная ценовая конъюнктура на рынке нефти.

Наиболее наглядным свидетельством наличия или отсутствия различий между субъектами Российской Федерации по уровню бюджетной обеспеченности налоговыми доходами считается соотношение налогового потенциала на душу населения групп регионов с наиболее высоким и наиболее низкими показателями.

Распределение субъектов Российской Федерации по группам с наименьшим и наибольшим уровнями налоговых обязательств в консолидированный бюджет за период 2004–2006 гг. представлено в табл. 2.3.

Таблица 2.3. Распределение субъектов Российской Федерации по группам с наименьшим и наибольшим уровнями налоговых обязательств в консолидированный бюджет за период 2004–2006 гг.

|

2004 г. |

2005 г. |

2006 г. | |

|

10 субъектов Российской Федерации с наиболее высокими показателями налоговых обязательств | |||

|

По налоговым обязательствам в консолидированный бюджет |

18, 60, 61, 10, 28, 45, 42, 57, 53, 67 |

60, 18, 61, 10, 28, 45, 53, 42, 47, 52 |

18, 60, 61, 28, 10, 45, 57, 53, 58, 42 |

|

Совокупный размер налогового потенциала (налоговых обязательств), млн руб. |

2264747,2 |

2842469,4 |

3376450,3 |

|

Общая численность населения, тыс. чел. |

41999,5 |

41845,5 |

40387,8 |

|

Налоговый потенциал на душу населения, тыс. руб. |

53,9 |

67,9 |

83,6 |

|

10 субъектов Российской Федерации, характеризующихся самыми низкими показателями налоговых обязательств | |||

|

По налоговым обязательствам в консолидированный бюджет |

76, 32, 86, 64, 85, 30, 35, 33, 62, 74 |

76, 32, 77, 86, 64, 85, 74, 30, 33, 35 |

34, 76, 77, 32, 86, 64, 85, 30, 35, 62 |

|

Совокупный объем налогового потенциала (налоговых обязательств), млн руб. |

19141,1 |

14193,0 |

16258,2 |

|

Численность населения, тыс. чел. |

3190 |

3002,5 |

2506,85 |

|

Налоговый потенциал на душу населения, тыс. руб. |

6,0 |

4,7 |

6,5 |

|

Децильное отношение разброса показателей налогового потенциала в разрезе субъектов Российской Федерации, раз | |||

|

9,0 |

14,4 |

12,9 | |