Анализ финансового состояния и финансовых результатов организации УК Успех

2.3 Анализ ликвидности и платежеспособности

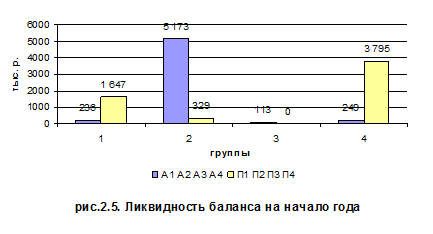

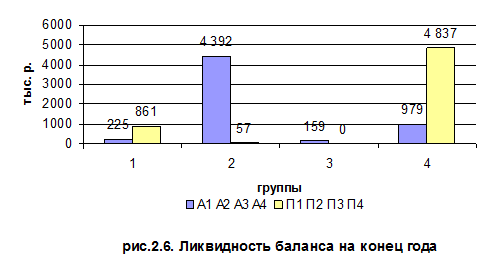

Анализ ликвидности баланса и показатели ликвидности оборотных средств за 2007 год представлен в таблице 2.5 и 2.6 соответственно.

Таблица 2.5 – Анализ ликвидности баланса

|

Группа активов |

Н.г. |

К.г. |

Группа пассивов |

Н.г. |

К.г. |

Платежный излишек или недостаток на н.г. |

Платежный излишек или недостаток на к.г. |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

А1 |

236 |

225 |

П1 |

1 647 |

861 |

-1 411 |

-636 |

|

А2 |

5 173 |

4 392 |

П2 |

329 |

57 |

4 844 |

4 335 |

|

А3 |

113 |

159 |

П3 |

- |

- |

113 |

159 |

|

А4 |

249 |

979 |

П4 |

3 795 |

4 837 |

-3 546 |

-3 858 |

|

Итого |

5 771 |

5 775 |

Итого |

5 771 |

5 755 |

0 |

0 |

Баланс считается абсолютно ликвидный, если соблюдается следующая система неравенств:

А1≥П1

А2≥П2

А3≥П3

А4≤П4

Данные таблицы 2.5 позволяют сделать вывод о частичной не ликвидности бухгалтерского баланса, неравенства выполняются частично:

|

На начало года |

На конец года |

|

А1≤П1 |

А1≤П1 |

|

А2≥П2 |

А2≥П2 |

|

А3≥П3 |

А3≥П3 |

|

А4≤П4 |

А4≤П4 |

На начало и на конец года наиболее ликвидных активов не достаточно для погашения срочных обязательств. Все же остальные неравенства соблюдаются: быстро реализуемых активов достаточно для погашения краткосрочных займов; долгосрочных обязательств в 2007 году нет; трудно реализуемых активов гораздо меньше постоянных пассивов.

Для наглядности ликвидности баланса можно проиллюстрировать с помощью диаграмм (рис.2.5 и рис.2.6)

Однако по абсолютным показателям платежеспособности еще нельзя сделать вывод относительно платежеспособности организации.

Поэтому на практике применяют систему относительных показателей.

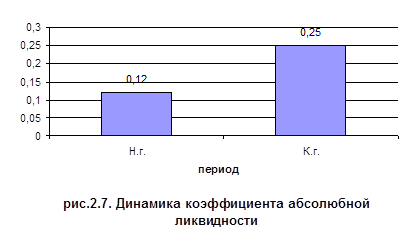

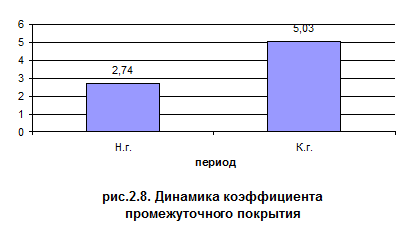

Таблица 2.6 – Показатели ликвидности оборотных средств

|

Показатели |

Норматив |

Н.г. |

К.г. |

|

Коэффициент абсолютной ликвидности |

≥0,2 |

0,12 |

0,25 |

|

Коэффициент промежуточного покрытия |

≥0,7÷0,8 |

2,74 |

5,03 |

|

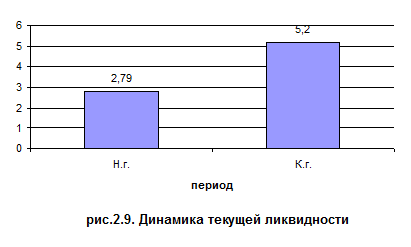

Коэффициент текучей ликвидности |

≥2 |

2,79 |

5,20 |

|

Коэффициент ликвидности товарно-материальных ценностей |

≥0,5÷0,7 |

0,05 |

0,14 |

|

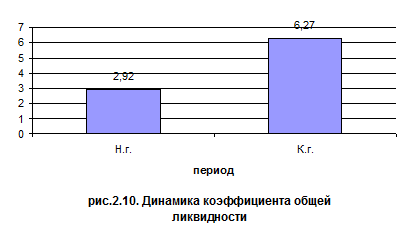

Коэффициент общей ликвидности |

≥2 |

2,92 |

6,27 |

Рекомендуемое значение

![]()

![]()

![]()

![]()

По результатам данных (таблицы 2.6 рис.2.7-2.10), можно сделать следующие выводы:

1) Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности предприятие может реально погасить в ближайшее время за счет денежных средств. Это показатель характеризует платежеспособность предприятия на дату составления баланса. Коэффициент абсолютной ликвидности на конец года выше нормативного значения, следовательно, к концу 2007 года на предприятии достаточно наиболее ликвидных активов для погашения текущих обязательств, хотя наблюдается отрицательная динамика данного показателя;