Анализ финансового состояния и финансовых результатов организации УК Успех

![]()

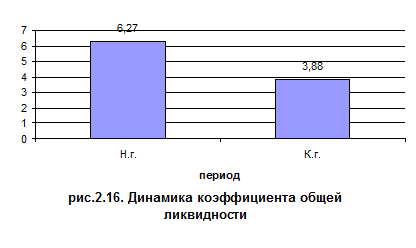

По результатам данных (таблицы 2.8, рис.2.13-2.16), можно сделать следующие выводы:

1) Коэффициент абсолютной ликвидности на конец 2008 года значительно снизился по сравнению с нормативным значением, следовательно, на предприятии не достаточно ликвидных активов для погашения текущих обязательств. Динамика этого показателя отрицательна;

2) Коэффициент промежуточного покрытия к концу 2008 года снижается по сравнению с началом года, но значение выше нормативного, на предприятии достаточно денежных средств и дебиторской задолженности для погашения краткосрочных обязательств;

3) Коэффициент текущей ликвидности выше нормативного значения, следовательно, на предприятии достаточно оборотных средств для погашения текущих обязательств;

4) Коэффициент ликвидности ТМЦ ниже нормативного, но наблюдается тенденция к увеличению, но на данный момент за счет реализации ТМЦ организация не сможет погасить свои текущие обязательства;

5) Коэффициент общей ликвидности свидетельствует о достаточности имущества предприятия для погашения всех обязательств.

К концу 2008 года наблюдается снижение почти всех показателей, это может привести к неплатежеспособности в дальнейшем.

Таблица 2.9 – Определение типа финансовой устойчивости за 2007 год

|

Показатели |

Н.г. |

К.г. |

|

Стоимость запасов и затрат |

113 |

159 |

|

Оборотные средства, сформированные за счет собственного капитала |

3 546 |

3 858 |

|

Собственный оборотный капитал |

3 546 |

3 858 |

|

Общая величина основных источников формирования запасов |

3 875 |

3 915 |

|

Излишек или недостаток оборотных средств, сформированных за счет собственного капитала |

3 433 |

3 699 |

|

Излишек или недостаток собственного оборотного капитала |

3 433 |

3 699 |

|

Излишек или недостаток общей величины источников формирования запасов |

3 762 |

3 756 |

Таблица 2.10 – Показатели финансовой устойчивости за 2007 год

|

Показатели |

Норматив |

Н.г. |

К.г. |

|

Коэффициент автономии |

≥0,5 |

0,66 |

0,84 |

|

Коэффициент соотношения заемных и собственных средств |

≤1 |

0,52 |

0,19 |

|

Коэффициент маневренности собственного капитала |

≥0,2÷0,5 |

0,93 |

0,8 |

|

Коэффициент финансовой устойчивости |

≥0,6 |

0,66 |

0,84 |

|

Коэффициент обеспеченности оборотных активов собственными оборотными средствами |

≥0,1 |

0,64 |

0,81 |

Анализ представленных данных в таблице 2.9 и 2.10 позволяет сделать вывод об устойчивом финансовом развитии предприятия, как на начало года, так и на конец. Наблюдается усилении финансовой независимости на конец анализируемого периода. Если на начало года на 1 рубль всех источников средств 0,66 р. приходилось на собственный капитал, то к концу года эта цифра составила 0,84 р. Коэффициент соотношения заемных и собственных средств значительно снизился с 0,52 до 0,19, что очень близко к рекомендуемому значению. В целом на конец анализируемого периода предприятие можно признать финансово независимым от внешних источников. Оборотный капитал предприятия на 64% (на начало года) формировался за счет собственного капитала, а на конец периода этот показатель увеличился до 81%. Степень маневренности использования собственных средств предприятия понизилась, но более половины собственного капитала предприятия для финансирования текущей деятельности. Положительная динамика показателей финансовой независимости обеспечивает повышение финансовой устойчивости.

Таблица 2.11 - Определение типа финансовой устойчивости за 2008 год

|

Показатели |

Н.г. |

К.г. |

|

Стоимость запасов и затрат |

159 |

365 |

|

Оборотные средства, сформированные за счет собственного капитала |

3 858 |

3 147 |

|

Собственный оборотный капитал |

3 858 |

3 147 |

|

Общая величина основных источников формирования запасов |

3 915 |

3 147 |

|

Излишек или недостаток оборотных средств, сформированных за счет собственного капитала |

3 699 |

2 782 |

|

Излишек или недостаток собственного оборотного капитала |

3 699 |

2 782 |

|

Излишек или недостаток общей величины источников формирования запасов |

3 756 |

2 782 |