Анализ финансового состояния ОАО Нефтекамский хлебокомбинат

скорректированные + скорректированные

Кз/с = долгосрочные пассивы краткосрочные пассивы .

реальный собственный капитал

При расчете данных коэффициентов следует брать реальный собственный капитал, совпадающий для акционерных обществ с величиной чистых активов. Для получения реального собственного капитала организации необходимо итог раздела IV «Капитал и резервы» пассива баланса увеличить на суммы по статьям «Доходы будущих периодов» и «Фонды потребления», из раздела VI «Краткосрочные пассивы» и уменьшить на сумму итога раздела III «Убытки», величину балансовой стоимости собственных акций, выкупленных у акционеров (стр. 252 разд. II баланса), величину задолженности участников (учредителей) по взносам в уставный капитал (стр. 244 разд. II баланса) и сумму по статье «Целевые финансирование и поступления»(стр. 460 разд.IV). Соответственно при расчете коэффициента автономии общая величина источников средств организации образуется как разница между итога баланса и суммы итога раздела III «Убытки» актива баланса и величин балансовой стоимости собственных акций, выкупленных у акционеров, и задолженности участников (учредителей) по взносам в уставный капитал, а при расчете коэффициента соотношения заемных и собственных средств скорректированные заемные средства получаются путем увеличения суммы итогов разделов V «Долгосрочные пассивы» и VI «Краткосрочные пассивы» на величину статьи «Целевые финансирование и поступления» (стр.460 разд. IV баланса ) и уменьшения на суммы по статьям «Доходы будущих периодов» и «Фонды потребления» из раздела VI «Краткосрочные пассивы». При этом целевые средства в зависимости от сроков, в течение которых они должны быть использованы, относятся к долгосрочным или краткосрочным пассивам.

Нормальные ограничения для коэффициентов: Ка ≥0,5, Кз/с ≤ 1 означают, что обязательства организаций могут быть покрыты собственными средствами. Положительно оцениваются рост коэффициента автономии, свидетельствующий об увеличении финансовой независимости, и уменьшение коэффициента соотношения собственных и заемных средств, отражающее уменьшение финансовой зависимости. [3]

Необходимость в собственном капитале обусловлена требованиями самофинансирования предприятий. Собственный капитал является основой независимости предприятий. Однако нужно учитывать, финансирование деятельности предприятия только за счет собственных средств не всегда выгодно для него, особенно в тех случаях, когда производство носит сезонный характер. Тогда в отдельные периоды будут накапливаться большие средства на счетах в банке, а в другие периоды их будет недоставать. Кроме того, следует иметь ввиду, что если цены на финансовые ресурсы невысокие, а предприятие может обеспечить более высокий уровень отдачи на вложенный капитал, чем платит за кредитные ресурсы, то, привлекая заемные средства, оно может повысить рентабельность собственного капитала.

|

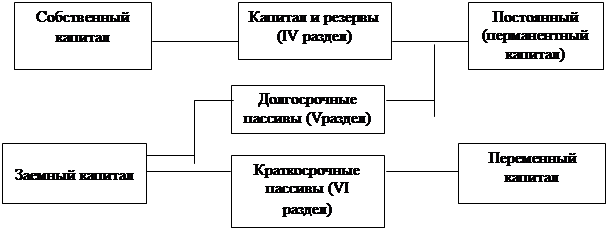

Рис. 2. Схема структуры пассивов баланса

В то же время если средства предприятия созданы в основном за счет краткосрочных обязательств, то его финансовое положение будет неустойчивым, так как с капиталом краткосрочного использования необходима постоянная оперативная работа, направленная на контроль за их своевременным возвратом и привлечение в оборот на непродолжительное время других капиталов.

Следовательно, от того, насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение предприятия.

В процессе анализа пассивов предприятия в первую очередь следует изучить изменения в их составе, структуре и дать им оценку.

При внутреннем анализе финансового состояния необходимо изучить динамику собственного и заемного капитала, выяснить причины изменения за отчетный период.

Привлечение заемных средств в оборот предприятия – это нормальное явление. Это содействует временному улучшению финансового состояния предприятия, при условии, что средства не замораживаются на продолжительное время в обороте и своевременно возвращаются. В противном случае может возникнуть просроченная кредиторская задолженность, что в конечном итоге приводит к выплате штрафов, применению санкций и ухудшению финансового положения.

Следовательно, разумные размеры заемного капитала способны улучшить финансовое состояние предприятия, а чрезмерные - ухудшить его. Поэтому в процессе анализа необходимо изучить состав, давность появления кредиторской задолженности, наличие, частоту и причину образования просроченной задолженности поставщикам ресурсов, персоналу предприятия по оплате труда, бюджету, установить сумму выплаченных санкций за просрочку платежей.

Средняя продолжительность использования кредиторской задолженности в обороте предприятия (Ткз) рассчитывается следующим образом:

Ткз = Средние остатки кредиторской задолженности х Дни периода .

Сумма кредитовых оборотов по счетам расчетов с кредиторами

При анализе кредиторской задолженности следует учитывать, что она является одновременно источником покрытия дебиторской задолженности и кредиторской задолженности. Если первая превышает вторую, то это свидетельствует об иммобилизации собственного капитала в дебиторскую задолженность. [1]

При анализе финансовых ресурсов, их динамики и структуры следует иметь ввиду, что оценка структуры источников проводится как внутренними, так и внешними пользователями бухгалтерской информации. В соответствии с этим различны подходы к анализу. Так, внешние пользователи (банки, поставщики и др.) оценивают изменение доли собственных средств организации в общей сумме источников средств с точки зрения финансового риска при заключении сделок; риск нарастает с уменьшением доли собственных источников средств.

Внутренний анализ структуры источников имущества связан с оценкой альтернативных вариантов финансирования деятельности организации. Основными критериями выбора служат степень риска, цена того или иного источника финансирования, условия его использования, срок уплаты долга и ряд других.

Альтернативные источники финансирования, доступные организации (собственные и заемные), предполагают различную степень ее незащищенности от риска, вплоть до возможности утраты контроля организации за результатами своей деятельности.

При этом важно оценить, куда вкладываются собственные и заемные средства – в основные фонды и другие внеоборотные активы или в мобильные оборотные средства. Хотя, с финансовой точки зрения, повышение доли оборотных средств в имуществе и благоприятно для организации, это не означает, что все источники должны направляться только на рост оборотных средств.

У каждой организации в зависимости от профиля ее деятельности, социального и технического состояния есть потребность в приобретении машин, оборудования, в осуществлении капитальных вложений. Поэтому, естественно, имеющиеся источники средств используются для формирования прироста всех материальных активов. Очевидно, если в результате подобных вложений эффективность деятельности организации повышается, то с полным основанием можно говорить о целесообразности сделанных вложений. Но здесь встает вопрос, за счет каких источников произошел этот прирост – собственных или заемных. Если основной упор был сделан на заемные средства, т. е. кредиты, займы и кредиторскую задолженность, то очевидно, что в последующие периоды таких источников может и не быть, по крайней мере, в прежних размерах. Следовательно, повышение мобильности имущества имеет нестабильный характер, так как увеличение доли заемных средств свидетельствует об усилении финансовой неустойчивости организации, повышении степени его финансовых рисков и об активном перераспределении (в условиях инфляции и невыполнении в срок финансовых обязательств) доходов от кредиторов к предприятию-должнику.