Анализ финансового состояния ОАО Нефтекамский хлебокомбинат

При внутренне анализе платежеспособность прогнозируется на основании изучения денежных потоков. Внешний анализ платежеспособности осуществляется, как правило, на основе изучения показателей ликвидности.

В экономической литературе принято различать ликвидность активов, ликвидность баланса и ликвидность предприятия.

Под ликвидностью актива понимается способность его трансформации в денежные средства, а степень ликвидности актива определяется промежутком времени, необходимом для его превращения в денежную форму. Чем меньше требуется времени для инкассации данного актива, тем выше его ликвидность. При этом следует различать понятие ликвидности совокупных активов как возможность их быстрой реализации при банкротстве и самоликвидации предприятия и понятие ликвидности оборотных активов, обеспечивающей текущую его платежеспособность. Здесь имеется ввиду, что каждый вид оборотных активов должен пройти соответствующие стадии операционного цикла, прежде чем трансформироваться в денежную наличность.

Так, например, денежные средства, вложенные в производственные запасы, должны последовательно пройти стадии незавершенного производства, готовой продукции, дебиторской задолженности и только после этого они придут к своей исходной форме.

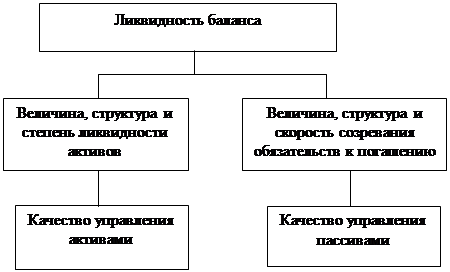

Ликвидность баланса – возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее – степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств. Качественное отличие этого понятия от ликвидности активов в том, что ликвидность баланса отражает меру согласованности объемов и ликвидности активов с размерами и сроками погашения обязательств, в то время как ликвидность активов определяется безотносительно к пассиву баланса.

Ликвидность предприятия – более общее понятие, чем ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализации активов). Но предприятие может привлечь заемные средства со стороны, если у него имеется соответствующий имидж в деловом мире и достаточно высокий уровень инвестиционной привлекательности. Поэтому, оценивая ликвидность предприятия надо учитывать его финансовую гибкость, т.е. способность занимать средства из разных источников, увеличивать акционерный капитал, продавать акции, быстро реагировать на конъюнктуру рынка и т.д.

Таким образом, понятие платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса зависит платежеспособность предприятия. В то же время ликвидность характеризует как текущее состояние расчетов, так и перспективу. Предприятие может быть платежеспособным на отчетную дату, но иметь неблагоприятные возможности в будущем, и наоборот.

На рис. 3. Показана блок-схема, отражающая взаимосвязь между платежеспособностью, ликвидностью предприятия и ликвидностью баланса, которую можно сравнить с многоэтажным зданием, где все этажи равнозначны, но второй этаж нельзя возвести без первого, а третий без первого и второго. Если рухнет первый, то и все остальные развалятся. Следовательно, ликвидность баланса, которая базируется на равновесии активов и пассивов, является основой (фундаментом) платежеспособности и ликвидности предприятия. Иными словами, ликвидность – это способ поддержания платежеспособности. Но в тоже время, если предприятие имеет высокий имидж и постоянно является платежеспособным , то ему легче поддерживать свою ликвидность.[4]

|

|

| |||

| |||

Рис. 3. Взаимосвязь между показателями ликвидности и платежеспособности предприятия

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывания ликвидности (Приложение табл.1), с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения.

Первая группа (А1) включает в себя абсолютно ликвидные активы, такие как денежная наличность и краткосрочные финансовые вложения.

Ко второй группе (А2) относятся быстро реализуемые активы: товары отгруженные, дебиторская задолженность со сроком погашения до 12 месяцев и НДС по приобретенным ценностям. Ликвидность этой группы оборотных активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банках, от спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей, форм расчетов и др.

Значительно больший срок понадобится для превращения производственных запасов, незавершенного производства, готовой продукции в денежную наличность. Поэтому они отнесены к третьей группе медленно реализуемых активов. (А3).

Четвертая группа (А4) – это труднореализуемые активы, куда входят основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство, дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев.

Пятая группа (А5) – неликвидные активы (безнадежная дебиторская задолженность, неходовые, залежалые материальные ценности, расходы будущих периодов).

Соответственно в пять групп разбиваются и обязательства предприятия:

П1 – наиболее срочные обязательства, которые должны быть погашены в течение текущего месяца (кредиторская задолженность и кредиты банка, сроки возврата которых наступили);

П2 – среднесрочные обязательства со сроком погашения до одного года (краткосрочные кредиты банка);

П3 – долгосрочные обязательства (долгосрочные кредиты банка и займы);

П4 – собственный (акционерный) капитал, находящийся постоянно в распоряжении предприятия;

П5 – доходы будущих периодов, которые предполагается получить в перспективе.

Баланс считается абсолютно ликвидным, если:

А1 ≥ П1 ; А2 ≥ П2 ; А3 ≥П3 ; А4 ≤ П4 ; А5 ≤ П5 .

Изучение соотношений этих групп активов и пассивов за несколько периодов позволит установить тенденции изменения в структуре баланса и его ликвидности.