Анализ финансового состояния предприятия (на примере ООО Веста)

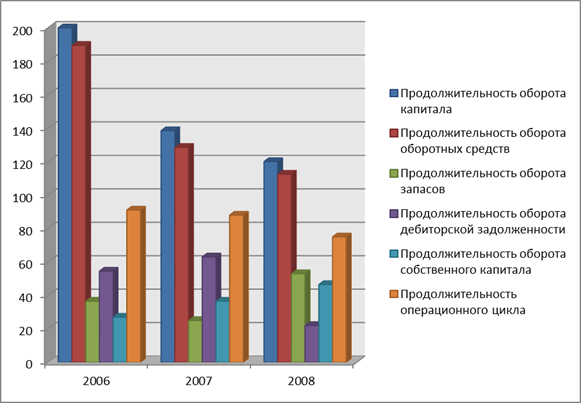

Рис. 2.6. Изменение времени оборота, дни

По данным таблицы 2.6 видно, что деятельность организации можно оценить как достаточно активную: значения многих показателей увеличились. Выросла прибыль, что свидетельствует об относительном снижении издержек обращения. Рост фондоотдачи и производительности труда характеризует предприятие с положительной стороны. Произошло ускорение оборачиваемости оборотного капитала. Это произошло за счет ускорения оборачиваемости денежной наличности. Ускорилась оборачиваемость оборотных средств, дебиторской задолженности и кредиторской задолженности (рис.2.6).

Отрицательным моментом можно назвать замедление оборачиваемости собственного капитала, запасов.

Как положительный момент следует отметить сокращение продолжительности операционного цикла.

2.4. Анализ прибыли и рентабельности предприятия

Финансовое состояние предприятий - это характеристика его конкурентоспособности (т.е. платежеспособности, кредитоспособности), использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими организациями. Рост прибыли создает финансовую основу для осуществления расширенного воспроизводства предприятия и удовлетворения социальных и материальных потребностей учредителей и работников.[24]

Прибыль, которая учитывает все результаты производственно-хозяйственной деятельности предприятия, называется балансовая прибыль. Она включает, - прибыль от реализации продукции (работ, услуг), прибыль от прочей реализации, уменьшенным на сумму расходов по этим операциям.

Из таблицы 2.7 можно сделать следующие выводы: увеличение показателя выручки свидетельствует о том, что организация получает все больший доход от основной деятельности. Увеличение расходов на производство и сбыт продукции и расходов от ФХД – отрицательная тенденция, но она может быть положительной, если при этом повышается качество продукции. Рост прибыли от продаж и чистой прибыли благоприятен и свидетельствует об увеличении рентабельности продукции.

Показатели рентабельности - это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. Эти показатели могут рассчитываться на основе балансовой прибыли и прибыли от реализации.

Таблица 2.7. Анализ прибыли предприятия

|

Наименование показателя |

2006 год |

2007 год |

2008 год | |||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% | |

|

1. Всего доходов и поступлений (010+060+080+090+120+170) |

1189 |

100 |

1038 |

100 |

1367 |

100 |

|

2. Общие расходы от финансово-хозяйственной деятельности (020+030+040+070+100+130+180) |

1109 |

93,3 |

942 |

90,8 |

1200 |

87,8 |

|

3. Выручка (нетто) от продажи товаров (010) |

1189 |

100 |

1038 |

100 |

1367 |

100 |

|

4. Расходы на производство и сбыт продукции - всего |

1105 |

92,9 |

938 |

90,4 |

1196 |

87,5 |

|

в том числе | ||||||

|

себестоимость продукции (020) |

1105 |

92,9 |

938 |

90,4 |

1196 |

87,5 |

|

коммерческие расходы (030) |

0 |

0 |

0 |

0 |

0 |

0 |

|

управленческие расходы (040) |

0 |

0 |

0 |

0 |

0 |

0 |

|

5. Прибыль (убыток) от продаж (050) |

84 |

7,1 |

100 |

9,6 |

171 |

12,5 |

|

6. Доходы по операциям финансового характера (060+080) |

0 |

0 |

0 |

0 |

0 |

0 |

|

7. Расходы по операциям финансового характера (070) |

0 |

0 |

0 |

0 |

0 |

0 |

|

8. Прочие доходы (090+120+170) |

0 |

0 |

0 |

0 |

0 |

0 |

|

9. Прочие расходы (100+130) |

4 |

0,3 |

4 |

0,4 |

4 |

0,3 |

|

10. Прибыль (убыток) до налогообложения (140) |

80 |

6,7 |

96 |

9,2 |

167 |

12,2 |

|

11. Налог на прибыль (150) |

19 |

1,6 |

23 |

2,2 |

39 |

2,8 |

|

12. Чистая прибыль (190) |

61 |

5,1 |

73 |

7,0 |

128 |

9,3 |