Анализ финансового состояния предприятия (на примере ООО Веста)

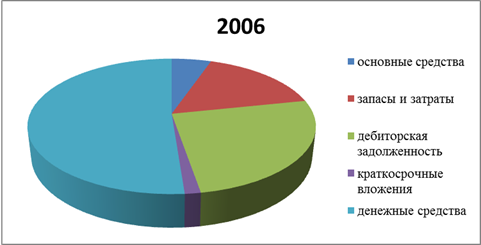

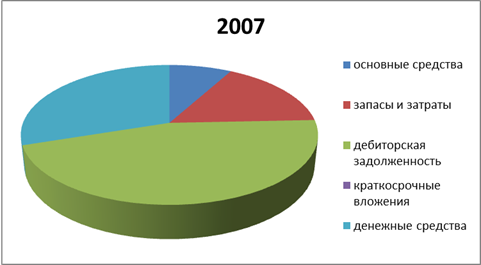

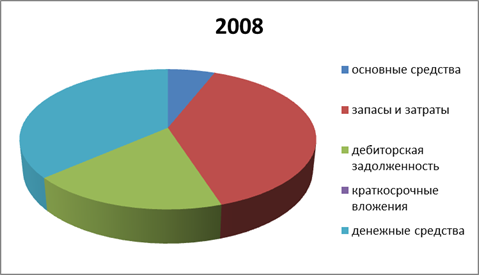

Как видно из таблицы 2.1, основными источниками финансовых ресурсов коммерческой организации являются заемные средства (в виде кредиторской задолженности), доля которых снизилась за истекший год на 12,8% и достигла 60,7%. Доля собственных средств, наоборот, повысилась на 12,8% и составила 39,3%, что говорит о положительной динамике развития предприятия. Большая часть финансовых ресурсов организации вложена в оборотные активы, доля которых за истекший период возросла на 13,4% и достигла 94% общей суммы хозяйственных средств. Это произошло в основном за счет снижения дебиторской задолженности на 98 тыс. руб. и повышения денежных средств на 44 тыс. руб. (рис. 2.2).

У предприятия нет долгосрочных финансовых вложений, что свидетельствует об отсутствии инвестиционной деятельности на предприятии.

Из таблицы 2.1 также видно, что общая сумма капитала и резервов выросла на 40,1%, что в сумме составило 71 тыс. руб. Это произошло за счет повышения нераспределенной прибыли. Уставный капитал остался прежним.

За анализируемый период на предприятии не возникло никаких долгосрочных обязательств.

Краткосрочные финансовые вложения снизились на 6,5%, что в сумме составило 19 тыс. руб. Это произошло за счет снижения кредиторской задолженности. Общая сумма заемных средств также уменьшилась на 19 тыс. руб.

По полученным данным видно, что на предприятии идет уменьшение дебиторской задолженности и уменьшение кредиторской, что свидетельствует об увеличении финансовой устойчивости предприятия.

На данном предприятии достаточно высокая доля заемного капитала 60,7%, это свидетельствует о том, что необходимо уменьшать задолженности предприятия.

В общем, подводя итоги, можно сказать, что на предприятии идет улучшение финансового состояния, т.к. доля обязательств уменьшается.[21]

Рис. 2.2. Источники формирования имущества предприятия

2.2. Анализ ликвидности и платежеспособности предприятия

Анализ абсолютной ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые сгруппируются по степени срочности их погашения.

В зависимости от степени ликвидности активы предприятия разделяются на следующие группы:

А1 - наиболее ликвидные активы - денежные средства предприятия и краткосрочные финансовые вложения;

А2- быстро реализуемые активы - дебиторская задолженность и прочие активы;

А3 - медленно реализуемые активы - запасы (без строки 217 и расходов будущих периодов);

А4 - труднореализуемые активы - итог раздела I актива баланса, за исключением статей этого раздела, включенных в предыдущую группу.

Пассивы баланса группируются по степени срочности их оплаты:

П1- наиболее срочные обязательства - кредиторская задолженность, прочие пассивы, а также ссуды, не погашенные в срок;

П2 - краткосрочные пассивы - краткосрочные кредиты и заемные средства;

П3 - долгосрочные пассивы - долгосрочные кредиты и заемные средства;

П4 - постоянные пассивы - итог раздела III пассива баланса.

Баланс считается абсолютно ликвидным, если соблюдается следующее соотношение: А1≥П1, А2≥П2, А3≥П3, А4≤П4.

Таблица 2.2. Анализ ликвидности баланса предприятия

|

АКТИВ |

На 2006 г. |

На 2007 г. |

На 2008 г. |

ПАССИВ |

На 2006 г. |

На 2007 г. |

На 2008 г. |

Платежный излишек (+) или недостаток (-) | |

|

на начало года |

на конец года | ||||||||

|

А1 |

349 |

120 |

164 |

П1 |

406 |

293 |

274 |

+ 173 |

+ 110 |

|

А2 |

180 |

182 |

84 |

П2 |

180 |

- |

- |

- 182 |

- 84 |

|

А3 |

111 |

65 |

176 |

П3 |

- |

- |

- |

- 65 |

- 176 |

|

А4 |

36 |

32 |

27 |

П4 |

90 |

106 |

177 |

+ 74 |

+150 |

Из полученных данных видно, что баланс предприятия по трем соотношениям актива и пассива отвечает требованиям, только по одному он абсолютно не ликвидный. Это говорит о том, что предприятие является временно не платежеспособным из-за недостаточной обеспеченности денежными средствами.

Коэффициент абсолютной ликвидности показывает, какая часть краткосрочной задолженности может быть покрыта наиболее ликвидными оборотными активами - денежными средствами и краткосрочными финансовыми вложениями:

Кла = А1 / (П1+П2) (2.1)

Принято считать, что нормальный уровень коэффициента абсолютной ликвидности должен быть 0,2.

Коэффициент промежуточного покрытия (быстрой ликвидности) показывает, какую часть краткосрочной задолженности предприятие может погасить за счет денежных средств, краткосрочных финансовых вложений и дебиторских долгов:

Клб = (А1+А2) / (П1+П2) (2.2)

Нормальный уровень коэффициента промежуточного покрытия должен быть от 0,8 до 1.

Общий коэффициент покрытия (текущей ликвидности) Клт показывает, в какой степени оборотные активы предприятия превышают его краткосрочные обязательства: