Анализ финансового состояния предприятия (на примере ООО Веста)

Клт = (А1+А2+А3) / (П1+П2) (2.3)

Принято считать, что нормальный уровень коэффициента общего покрытия должен быть равен 2 и не должен опускаться ниже 1.

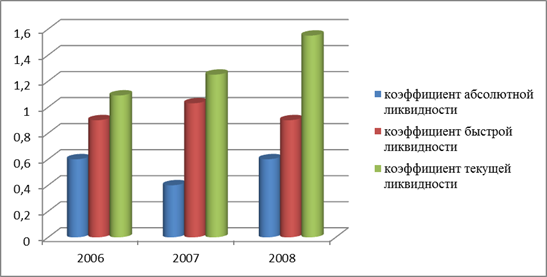

Таблица 2.3. Коэффициенты платежеспособности предприятия

|

Показатель |

На 2006 г. |

На 2007 г. |

На 2008 г. |

|

Коэффициент абсолютной ликвидности |

0,6 |

0,4 |

0,6 |

|

Коэффициент быстрой ликвидности |

0,9 |

1,03 |

0,9 |

|

Коэффициент текущей ликвидности |

1,09 |

1,25 |

1,55 |

По рассчитанным показателям относительной ликвидности видно, что предприятие является платежеспособным по всем параметрам, кроме коэффициента текущей ликвидности, но в дальнейшем намечается повышение данного показателя (рис.2.3).

В качестве рекомендаций можно предложить предприятию снижать краткосрочные обязательства и повышать долю собственного капитала.

Рис. 2.3. Показатели платежеспособности

2.3. Анализ финансовой устойчивости и деловой активности предприятия

Оценка финансового состояния организации будет неполной без анализа финансовой устойчивости. Анализируя платежеспособность, сопоставляют состояние пассивов с состоянием активов. Это, как уже отмечалось, дает возможность оценить, в какой степени организация готова к погашению своих долгов. Задачей анализа финансовой устойчивости является оценка величины и структуры активов и пассивов. Это необходимо, чтобы ответить на вопросы: насколько организация независима с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов задачам ее финансово-хозяйственной деятельности. Показатели, которые характеризуют независимость по каждому элементу активов и по имуществу в целом, дают возможность измерить, достаточно ли устойчива анализируемая организация в финансовом отношении.

Обобщающим показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов и затрат, который определяется в виде разницы величины источников средств и величины запасов и затрат. Для характеристики источников формирования запасов и затрат используется несколько показателей, которые отражают различные виды источников.[22]

Наличие собственных оборотных средств:

СОС = стр. 490 — стр. 190 (2.4)

Наличие собственных и долгосрочных заемных источников формирования запасов и затрат или функционирующий капитал (КФ):

КФ = стр. 490 + стр. 590 — стр.190 (2.5)

Общая величина основных источников формирования запасов и затрат (Собственные и долгосрочные заемные источники + Краткосрочные кредиты и займы — Внеоборотные активы):

ВИ = стр. 490 + стр. 590 + стр.690 — стр.190 (2.6)

Трем показателям наличия источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками формирования:

1) Излишек или недостаток собственных оборотных средств:

ФСОС= СОС – ЗЗ (2.7)

где ФСОС – излишек или недостаток собственных оборотных средств.

2) Излишек или недостаток перманентного капитала:

ФПК = ПК-ЗЗ (2.8)

где ФПК – излишек или недостаток перманентного капитала.

3) Излишек или недостаток всех источников (показатель финансово – эксплуатационной потребности):

ФВИ = ВИ – ЗЗ (2.9)

где Фви – излишек или недостаток всех источников.

С помощью этих показателей определяется трехмерный (трехкомпонентный) показатель типа финансового состояния, то есть:

1, если Ф>0,

S(Ф) =

0, если Ф<0.

Вычисление трёх показателей обеспеченности запасов источниками их формирования позволяет классифицировать финансовые ситуации по степени их устойчивости.

По степени устойчивости можно выделить четыре типа финансовых ситуаций:

1) Абсолютная устойчивость финансового состояния, если

S = {1, 1, 1}

При абсолютной финансовой устойчивости предприятие не зависит от внешних кредиторов, запасы и затраты полностью покрываются собственными ресурсами. В российской практике такая финансовая устойчивость встречается крайне редко, представляет собой крайний тип финансовой устойчивости.

2) Нормальная устойчивость финансового состояния предприятия, гарантирующая его платежеспособность, то есть

S = {0, 1, 1}

Это соотношение показывает, что предприятие использует все источники финансовых ресурсов и полностью покрывает запасы и затраты.

3) Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, при котором, тем не менее, сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств, сокращение дебиторов и ускорение оборачиваемости запасов, то есть

S = {0, 0, 1}

Пределом финансовой неустойчивости является кризисное состояние предприятия. Оно проявляется в том, что наряду с нехваткой «нормальных» источников покрытия запасов и затрат (к их числу может относиться часть внеоборотных активов, просроченная задолженность и т.д.) предприятие имеет убытки, непогашенные обязательства, безнадежную дебиторскую задолженность.

4) Кризисное финансовое состояние, при котором предприятие находится на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные финансовые вложения (за вычетом стоимости собственных акций, выкупленных у акционеров), дебиторская задолженность организации (за вычетом задолженности учредителей (участников) по взносам в уставной капитал) и прочие оборотные активы не покрывают даже его кредиторской задолженности (включая резервы предстоящих расходов и платежей) и прочие краткосрочные пассивы, то есть:

S = {0, 0, 0}

При кризисном и неустойчивом финансовом состоянии устойчивость может быть восстановлена путем обоснованного снижения уровня запасов и затрат.

Таблица 2.4. Показатели абсолютной финансовой устойчивости

|

Показатели |

На 2006 г. |

На 2007 г. |

На 2008 г. |

|

Наличие собственных оборотных средств (СОС) |

54 |

74 |

150 |

|

Долгосрочные обязательства |

- |

- |

- |

|

Наличие собственных оборотных средств и долгосрочных заемных источников (КФ) |

54 |

74 |

150 |

|

Краткосрочные кредиты |

180 |

- |

- |

|

Общая величина источников средств для формирования запасов (ВИ) |

640 |

367 |

424 |

|

Общая сумма запасов (ЗЗ) |

111 |

65 |

176 |

|

Излишек (+) или недостаток (-) собственных оборотных средств (Фсос) |

- 57 |

+9 |

-26 |

|

Излишек (+) или недостаток (-) собственных оборотных средств долгосрочных заемных источников (Фпк) |

- 57 |

- +9 |

-26 |

|

Излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат (Фви) |

+529 |

+ 302 |

+ 248 |

|

Тип финансовой устойчивости |

3 |

1 |

3 |