Анализ финансового состояния предприятия (на примере ООО Веста)

Таблица 2.8. Динамика показателей рентабельности

|

Показатели |

2006 год |

2007 год |

2008 год |

|

1. Прибыль от продаж |

84 |

100 |

171 |

|

2. Прибыль чистая |

61 |

73 |

128 |

|

3. Выручка от продаж |

1189 |

1038 |

1367 |

|

4. Полная себестоимость |

1105 |

938 |

1196 |

|

5. Среднегодовая стоимость имущества (активов) |

640 |

399 |

451 |

|

6. Собственный капитал |

90 |

106 |

177 |

|

7. Рентабельность продаж, % (п1 / п3) |

7,1 |

9,6 |

12,5 |

|

8. Рентабельность основной деятельности, % (п1 / п4) |

7,6 |

10,7 |

14,3 |

|

9. Рентабельность активов (экономическая рентабельность), % (п2 / п5) |

9,5 |

18,3 |

28,4 |

|

10. Рентабельность собственного капитала (финансовая рентабельность), % (п2 / п6) |

67,8 |

68,9 |

72,3 |

|

11. Период окупаемости собственного капитала, годы (п6 / п2) |

1,5 |

1,4 |

1,3 |

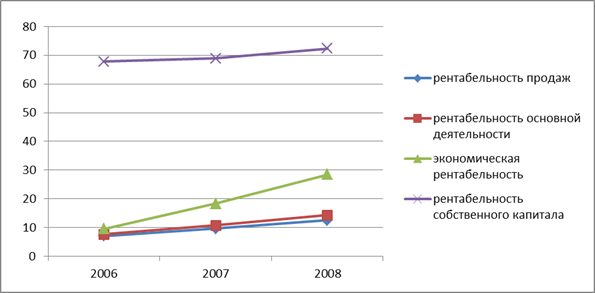

Рис. 2.7. Изменение показателей рентабельности

Вследствие повышения прибыли, все показатели рентабельности увеличиваются (табл. 2.8 и рис. 2.7). В связи с этим период окупаемости собственного капитала уменьшился на 0,2 года.

2.5. Оценка вероятности банкротства

Модель диагностики банкротства – двухфакторная модель Альтмана - при построении модели учитывают два показателя, от которых зависит вероятность банкротства, - коэффициент текущей ликвидности (покрытия) и отношение заемных средств к активам.

Z = -0,3877 -1,0736Ктл + 0,0579Кэс

Таблица 2.9

|

Показатель |

2006 год |

2007 год |

2008 год |

|

Z |

-1,51 |

-1,69 |

-2,02 |

Если Z < 0, вероятно, что предприятие останется платежеспособным, в нашем случае так и происходит.

Таблица 2.10. Диагностика банкротства по системе показателей Бивера

|

Показатели |

Расчет |

2006 год |

2007год |

2008 год |

|

1 |

2 |

3 |

4 |

5 |

|

Коэффициент Бивера |

Чистая прибыль + Амортизация Заемный капитал |

0,11 |

0,18 |

0,22 |

|

Коэффициент текущей ликвидности (L4) |

Оборотные активы Текущие обязательства |

1,09 |

1,25 |

1,55 |

|

Экономическая рентабельность |

Внеоборотные активы *100% Баланс |

5,3 |

8,0 |

5,9 |

|

Финансовый леверидж |

Заемный капитал *100% Баланс |

86,7 |

73,4 |

61,2 |

|

Коэффициент покрытия активов собственными оборотными средствами |

Собственный – Внеоборотные капитал активы Баланс |

0,08 |

0,26 |

0,33 |

Таким образом, по системе оценки вероятности банкротства У. Бивера, анализируемая организация по большинству показателей относится ко второй группе – «за 5 лет до банкротства», но показатели имеют тенденцию к приближению к первой группе – «благополучные компании».

Выводы:

В структуре капитала предприятия преобладает заемный, который представлен в виде кредиторской задолженности. Поэтому предприятию необходимо сократить привлечение заемного капитала в виде краткосрочных обязательств.

Коэффициенты финансовой устойчивости позволяют не только оценить один из аспектов финансового состояния предприятия. При правильном пользовании ими можно активно воздействовать на уровень финансовой устойчивости, повышать его до минимально необходимого, а если он фактически превышает минимально необходимый уровень, – использовать эту ситуацию для улучшения структуры активов и пассивов.

Проанализировав состояние организации по разным методикам, можно сказать, что предприятие на данный момент не достаточно стабильно, и есть вероятность снижения финансовой устойчивости организации, что происходит из-за высокой кредиторской задолженности.

Вероятность скорого банкротства предприятию не грозит, но небольшая тенденция все же есть. Поэтому необходима разработка антикризисных мер по предупреждению банкротства, повышению уровня платежеспособности, рентабельности и развитию финансовой деятельности.