Анализ финансового состояния предприятия и его финансовой устойчивости

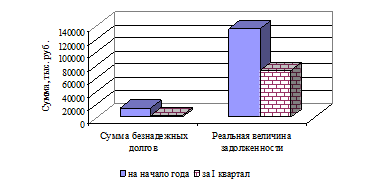

Снижение дебиторской задолженности можно представить графически (рис. 3.1).

Рис. 3.1 – Снижение дебиторской задолженности

На основании данной таблицы можно сделать вывод о том, что в результате проведения мероприятий по снижению дебиторской задолженности произойдет снижение реальной величины задолженности на 64260,05 тыс. руб. или на 47,1%, а также и суммы безнадежных долгов – 11014,04 тыс. руб. или на 77,6%.

Оборачиваемость дебиторской задолженности определяется отношением выручки от реализации товаров (работ, услуг) к среднегодовой стоимости дебиторской задолженности. 389112 / 72041,95=5,40

Средний срок погашения дебиторской задолженности 365/5,40=68 дней

Таблица 3.4

Эффективности мероприятий по управлению дебиторской задолженности

|

Коэффициент |

Отчетный год |

Плановый показатель |

Изменение |

|

Оборачиваемость дебиторской задолженности |

2,59 |

5,40 |

+2,81 |

|

Средний срок погашения дебиторской задолженности |

141 |

68 |

-73 |

Таким образом, данное мероприятие позволит повысить оборачиваемость дебиторской задолженности и снизить срок ее погашения на 73 дня.

3.2 Мероприятия по повышению эффективности хозяйственной деятельности

На основе проведенного анализа становится очевидным, что важнейшими задачами на ближайшую перспективу являются:

1. снижение трудоемкости продукции;

2. улучшение использования сырья, материалов, топлива;

3. внедрение новых видов сырья и материалов;

4. сокращение административно-управленческих расходов и

5. ликвидация непроизводительных потерь.

Рассмотрим основные резервы и пути снижения себестоимости строительно-монтажных работ

1.Резервы увеличения производства продукции выявляются в процессе анализа выполнения производственной программы. При увеличении объема производства продукции возрастают только переменные затраты (прямая зарплата рабочих, прямые материальные расходы и др.), сумма же постоянных расходов, как правило, не изменяется, в результате снижается себестоимость изделий;

2.Резервы сокращения затрат:

1)экономия затрат по оплате труда = (трудоемкость изделий после внедрения организационно-технических мероприятий–трудоемкость изделий до)*планируемый уровень среднечасовой оплаты труда * количество планируемых к выпуску изделий.

Экономия затрат по оплате труда = (92,70-73,27)*0,025*164945=80122,03 тыс. руб.

2) резерв снижения материальных затрат = (расход материалов на единицу продукции после внедрения организационно-технических мероприятий- расход материалов на единицу продукции до внедрения)* количество планируемых к выпуску изделий*плановые цены на материалы.

Резерв снижения материальных затрат = (0,27-0,20)*164945*0,83=9583,00 тыс. руб.

3) резерв сокращения расходов на содержание основных фондов определяется умножением первоначальной их стоимости на норму амортизации;

4) резервы экономии накладных расходов выявляются на основе их факторного анализа по каждой статье затрат за счет разумного сокращения аппарата управления, экономного использования средств на командировки и др

3.Дополнительные затраты на освоение резервов увеличения производства продукции подсчитываются отдельно по каждому его виду. Это в основном зарплата за дополнительный выпуск продукции, расход сырья, материалов, энергии и прочих переменных расходов, которые изменяются пропорционально объему производства продукции. Для установления их величины необходимо резерв увеличения выпуска продукции i-го вида умножить на фактический уровень удельных переменных затрат.

В качестве повышения технического уровня производства на рассматриваемом предприятии предлагаю:

- внедрение комплексных подрядов на строительно-монтажные работы, что позволит упростить и сделать более дешевым технологический процесс. В результате внедрения данной технологии будет получено снижение себестоимости услуг со значительным сокращением нормы расхода материалов;

- внедрение в производство совмещенного варианта заготовки, получаемой методом штамповки изделий. В результате внедрения данного мероприятия произойдет снижение энергоемкости и, соответственно себестоимости изготовления деталей.

Снижение себестоимости может произойти также при создании автоматизированных систем управления, совершенствования и модернизации существующей техники. Так, проведение мероприятий по механизации вспомогательных и подсобных работ приводит к сокращению численности рабочих, занятых на этих работах, а, следовательно, и к экономии цеховых и общезаводских расходов.

Уменьшаются затраты и в результате комплексного использования сырья, применения экономичных заменителей, полного использования отходов в производстве. Большой резерв таит в себе и совершенствование продукции, снижение ее материалоемкости и трудоемкости, снижение веса машин и оборудования, уменьшение габаритных размеров и др.

Снижение себестоимости может произойти в результате изменения в организации производства; совершенствования управления производством и сокращения затрат на него; улучшения использования основных фондов; улучшение материально-технического снабжения; сокращение транспортных расходов; прочих факторов; повышающих уровень организации производства.

Снижение текущих затрат происходит в результате совершенствования обслуживания основного производства (например, развитие поточного производства, повышения коэффициента сменности, упорядочения подсобно- технологических работ, улучшения инструментального хозяйства, совершенствования организации контроля за качеством работ и продукции).

Значительное уменьшение затрат живого труда может произойти при увеличении норм и зон обслуживания, сокращения потерь рабочего времени, уменьшения числа рабочих, не выполняющих норм выработки. Дополнительная экономия возникает при совершенствовании структуры предприятия в целом. Она выражается в сокращении расходов на управление и в экономии заработной платы и начислений на нее в связи с высвобождением управленческого персонала.

Успех мероприятий по снижению себестоимости зависит прежде всего от роста производительности труда рабочих, обеспечивающим в определенных условиях экономию на заработной плате.

С ростом производительности труда увеличивается объем производства, что приводит к экономии по другим статьям расходов, в частности сокращаются расходы по обслуживанию производства и управлению. Происходит это потому, что в цеховых расходах значительная часть затрат (в общезаводских почти полностью)- условно-постоянные расходы. Это значит, что их общая сумма почти не изменяется в зависимости от выполнения плана производства. Отсюда следует, что, чем больше выпуск продукции, тем меньше доля цеховых и общезаводских расходов в ее себестоимости.