Анализ финансового состояния предприятия на примере АО СтройКа

Таким образом, предлагаемое мероприятие может быть полностью профинансировано из собственных источников, что избавляет АО от поиска кредитов и облегчает внедрение нового оборудования.

3.6 Определение изменений себестоимости продукции

Себестоимость может быть представлена в виде следующих данных:

а) себестоимость единицы продукции (комплекта, отдельных операций, работ);

б) себестоимость годового выпуска продукции;

в) снижение себестоимости единицы на участке внедрения автоматизации;

г) сумма годовой экономии в эксплуатационных расходах. Себестоимость единицы рассчитывается по принятым в планировании и учете калькуляционным статьям затрат.

При внедрении новых технических средств в масштабе целых цехов (или других крупных подразделений) необходимо производить сравнение предлагаемого варианта с базовым по полной себестоимости продукции. В тех случаях, когда автоматизируются только отдельные операции или работы, следует рассчитывать цеховую себестоимость (затраты на выполнение) только этих операций или работ. Если же внедрение оборудования отражается не на всех статьях затрат, возможно исчисление изменения себестоимости только по тем из них, которые уменьшаются или увеличиваются.

Чтобы расчеты были сопоставимы, себестоимость в базовых и новых условиях должна определяться по единой методике и при одинаковых исходных данных, например, при одинаковых ценах на сырье, материалы, тарифах на электроэнергию, часовых тарифных ставках, одинаковых процентах доплат к заработной плате и др.

При определении себестоимости наиболее сложным является расчет затрат по комплексным статьям, в первую очередь по статье «расходы на содержание и эксплуатацию оборудования». Эти затраты должны исчисляться пропорционально прямой заработной плате производственных рабочих, с прямым счетом по отдельным статьям расхода.

Следовательно, цеховая себестоимость единицы продукции (S) при выявлении экономической эффективности определяется как сумма всех цеховых затрат, приходящих на одно изделие, комплект или операцию, а именно:

S=Л+М+Э+З+Д+О+А+Р+И+П+Цр+Т,

где Л – затраты на сырье (лесоматериалы);

М – затраты на основные материалы;

Э – затраты на энергию для технологических целей (электроэнергия, сжатый воздух, теплоэнергия и др.)

З – основная заработная плата производственных рабочих;

Д – дополнительная заработная плата производственных рабочих;

О – отчисления на социальные нужды;

А – амортизация оборудования;

Р – затраты на текущий ремонт оборудования;

Т – расходы, связанные с внутрицеховым транспортам;

И – затраты на режущий инструмент и эксплуатацию приспособлений;

П – прочие расходы на содержание и эксплуатацию оборудования;

Цр – цеховые расходы.

Затраты на сырье (Л). Затраты на сырье, а также на основные материалы рассчитываются в тех случаях, когда внедрение оборудования их изменяет. Это происходит, если предъявляются повышенные требования к качеству сырья и материала и их предварительной обработке, если изменяются припуски на обработку, снижается процент брака или затраты на ремонт после обработки и т.п.

Затраты на сырье, которые входят в себестоимость единицы, подсчитываются по формуле:

Л=V*Ц,

Л=1,09(5100+120)=5690 руб.

где V – норма расхода материалов готовой на 1 м3 готовой продукции;

Ц – цена материалов с учетом доставки, руб.

Цены на сырье принимаются по действующим прейскурантам с добавлением транспортно-заготовительных расходов, которые складываются из затрат на доставку сырья от поставщика к потребителю, на приемку, выгрузку, хранение и подачу сырья в цех. Транспортно-заготовительные расходы обычно находятся в процентном отношении к прейскурантной цене. Процент определяется исходя из сметы транспортно-заготовительных расходов и суммы затрат на все виды сырья по действующим прейскурантам.

Затраты на электроэнергию для технологических целей (Ээ). Затраты на электроэнергию определяются исходя из потребляемой мощности токоприемников и цены 1 кВт*ч электроэнергии по формуле:

Э=(Асил*Рэ)/Q,

где Асил – расход силовой электроэнергии в кВт*ч;

Рэ – цена 1 кВт*ч силовой электроэнергии;

Q – часовой выпуск продукции в натуральном выражении.

В свою очередь

![]() Где Ni- установленная мощность электродвигателя или другой силовой установки в кВт;

Где Ni- установленная мощность электродвигателя или другой силовой установки в кВт;

Kci - коэффициент спроса соответствующего токоприемника, равный произведению коэффициента использования оборудования по мощности (Км) и коэффициента использования оборудования по времени (Кв);

Т - длительность эксплуатации оборудования в часах, принимаемая в данном случае равной одному часу, m – количество видов токоприемников.

Мощность электродвигателей и коэффициент спроса принимаются в соответствии с техническими характеристиками оборудования.

Цена 1 кВт*ч электроэнергии принимается по действующим тарифам на электрическую энергию для промышленных и приравненных к ним потребителей (Р=1,0 руб.).

Часовой выпуск продукции рассчитывается в зависимости от годового выпуска и эффективности фонда рабочего времени в часах.

Имеем:

Асил=12,5*0,8*1=10,0квт.ч

Асил.пр=11,6*0,8*1=9,3квт.ч

Тогда

ЭЭ БАЗ =(АСИЛ БАЗ РЭ)/QБАЗ=10,0*1/1,3=7,69 руб.,

ЭЭ ПР=(АСИЛ ПР*РЭ)/QПР=9,3*1/1,9=4,89 руб.

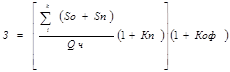

Основная заработная плата производственных рабочих (З) определяется как сумма заработной платы по тарифу на всех операциях (Зт), приходящейся на единицу продукции и доплат до основного фонда по формуле:

|

где Sо – часовая тарифная ставка оператора соответствующего разряда;

Sn – часовая тарифная ставка помощника оператора (подручного) соответствующего разряда;

Qч – часовой выпуск продукции;

Кn – коэффициент перевыполнения установленных норм (Кn=1,05)

Коф – коэффициент доплат до основного фонда (Коф=1,15);

к - количество операций по вариантам.

Тарифные ставки принимаются в зависимости от условий работы и принятой формы оплаты труда (работа с нормальными условиями труда, оплачиваемая сдельно или повременно).

Разряды работ устанавливаются по действующей тарифно-квалификационной сетке.

По базовому варианту:

- форматно-раскроечный станок (2ед) - оператор V1 разряда (Sо=25,5 руб.);

По предлагаемому варианту:

- форматно-раскроечный центр – оператор VI разряда (Sо=25,5 руб.),

Коэффициент перевыполнения норм устанавливается в процентном отношении к норме выработки (часовому выпуску продукции), коэффициент доплат до основного фонда – в процентном отношении к заработной плате, определенной по тарифным ставкам.