Анализ финансового состояния предприятия на примере АО СтройКа

Доплаты до основного фонда складываются из премий по сдельно-премиальной и повременно-премиальной системам оплаты труда, доплат за работу в ночное время, надбавки не освобожденным бригадирам за руководство работой бригад, оплаты рабочим за обучение учеников на производстве и пр.

В соответствии с перечисленными выше формулами имеем:

Збаз=(25,5+19,5)*2/1,3*1,05*1,15=83,6 руб.

Зпр=25,5/1,9*1,05*1,15=16,21 руб.

Дополнительная заработная плата (Д). В дополнительную заработную плату включают все доплаты за не проработанное время, а именно: оплату отпусков, оплату перерывов в работе кормящих матерей, доплату подросткам за сокращенный рабочий день, оплату надбавок за выслугу лет и др.

Дополнительная заработная плата устанавливается в процентном отношении к основной заработной плате и рассчитывается по формуле:

Д=Кд*З,

где Кд – коэффициент доплат за непроработанное время (Кд=15 % от основной заработной платы).

Тогда имеем:

Дбаз=Кд*Збаз=0,15*83,6=12,54 руб.;

Дпр=Кд*Зпр=0,15*16,21=2,43 руб.

Отчисления на социальные нужды (О) складываются из взносов предприятия:

а) в пенсионный фонд РФ в размере 28 %;

б) в фонд социального страхования в размере 4,0 %%

в) в фонд медицинского страхования в размере 3,6 %;

всего в размере 35,6 % к полной заработной плате работающих. Она определяется как сумма основной и дополнительной заработной платы, а также выплат их фонда материального поощрения по следующей формуле:

О=Ко*(З+Д+М),

где Ко – коэффициент отчислений на социальные нужды, определяемый по сумме установленных законодательными органами процентов (Ко=0,356);

М – сумма выплат из фонда материального поощрения, принимаемая к основной заработной плате в соответствии с положением о премировании (М=20 % от основной заработной платы).

Имеем:

Обаз=Ко*(Збаз+Дбаз+М)=0,356*(83,6+12,54+0,2*83,6)=40,18 руб;

Опр.=Ко*(Зпр+Дпр+М)=0,356*(16,21+2,43+0,2*16,21=7,79 руб.

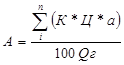

Амортизация оборудования (А), приходящаяся на одно изделие, комплект или операцию, определяется по формуле:

|

а - норма амортизационных отчислений соответствующего оборудования в процентах;

Qг – годовой выпуск продукции в натуральном выражении;

К – коэффициент, учитывающий затраты на доставку, монтаж и освоение данного оборудования;

n - количество видов оборудования.

Норма амортизационных отчислений для каждого вида оборудования принимается в соответствии с утвержденными «Нормами амортизационных отчислений на основные фонды» (для базового варианта Абаз=8,3, для предлагаемого варианта апр=8,3).

Тогда получим:

Абаз=693000*8,3/100*4970=11,57 руб.

Апр=17215000*8,3/100*7075=20,2 руб.

Определение затрат на ремонт оборудования (Р). Расчет затрат на ремонт оборудования проводится в соответствии со следующей формулой:

где Кр – коэффициент отчислений в ремонтный фонд, равный 0,05;

Цб – балансовая стоимость оборудования до и после внедрения, руб.;

Qг – годовой выпуск продукции, шт.

Имеем:

Рбаз=0,05*693000/4970=6,97 руб.

Рпр=0,05*1721500/7075=12,17 руб.

Затраты на внутрицеховой транспорт (Т). Эти расходы определяются, исходя из следующего выражения:

Имеем:

Тбаз=0,006*693000/4970=0,70 руб.![]()

Тпр=0,006*1721500/7075=1,46руб.

Общие затраты на режущий инструмент и эксплуатацию приспособлений (И). Данные расходы рассчитываются по формуле:

где Ки – коэффициент затрат на режущий инструмент и приспособления, равный 0,002.

Имеем:

Ибаз=0,002*693000/4970=0,23 руб.

Ипр=0,002*1721500/7075=0,49 руб.

Прочие расходы на содержание и эксплуатацию оборудования (П) включают в себя затраты на вспомогательные материалы (смазочные, промывочные, обтирочные и др.), необходимые для ухода за оборудованием и содержанием его в рабочем состоянии: основную и дополнительную заработную плату вспомогательных рабочих, обслуживающих оборудование (наладчиков, смазчиков, шорников, электромонтеров, слесарей, ремонтных и других вспомогательных рабочих) с отчислениями на социальное страхование и другие расходы, не перечисленные в предыдущих статьях. Величина прочих расходов определена в процентном отношении от всех затрат, связанных с содержанием и эксплуатацией оборудования, а именно равна:

П=(А+Р+Т+И)*Кпр,

где Кпр – коэффициент прочих расходов (Кпр=0,3).

Пбаз=(Абаз+Рбаз+Тбаз+Ибаз)*Кпр=(11,57+6,97+0,70+0,23)*0,3=5,84 руб.;

Ппр=(Апр+Рпр+Тпр+Ипр)*Кпр=(20,2+12,17+1,46+0,49)*0,3=10,3 руб.

В цеховые расходы (Цр) включаются затраты на содержание аппарата управления цехом, на содержание прочего цехового персонала. Амортизация. Содержание и текущий ремонт зданий, сооружений и инвентаря, затраты на использования, опыты и исследования, рационализацию и изобретательство, расходы по охране труда и прочие затраты, не предусмотренные предыдущими статьями.

В соответствии с действующей инструкцией по планированию, учету и калькулированию себестоимости продукции деревообработки цеховые расходы при различных уровнях механизации распределяются между видами продукции пропорционально сумме двух статей: основная заработная плата производственных рабочих и расходы на содержание и эксплуатацию оборудования. Исходя из этого цеховые расходы по базовому варианту могут находиться процентом от суммы этих статей:

Цр = (3 + А + Р + Т + И + П) * Кц;

где Кц – коэффициент цеховых расходов (Кц = 1,0)

Црбаз = (Збаз + Абаз + Рбаз + Тбаз + Ибаз + Пбаз) * Кц = (83,6+11,57+6,97+0,70+0,23+5,84)*1,0=108,91 руб.;

Црпр = (3пр + Апр + Рпр + Тпр + Ипр + Ппр) * Кц = (16,21+20,20+12,17+1,46+0,49+10,3)*1,0=60,83 руб.

Рассчитывая цеховые расходы по предлагаемому варианту, необходимо учесть следующее обстоятельство.

Цеховые расходы содержат значительную долю условно-постоянных расходов (70-80%). К условно-постоянным расходам относятся такие затраты, абсолютная сумма которых почти не изменяется с изменением объема производства продукции, соответственно изменяясь при этом на единицу продукции. Например, заработная плата цехового персонала, амортизация, затраты на содержание и ремонт зданий, освещение, отопление и др. Это должно учитываться при формировании себестоимости продукции и по базовому варианту. При определении экономической эффективности капитальных вложений могут быть два случая.