Анализ финансового состояния предприятия на примере АО СтройКа

В связи, с чем необходимо провести экономический анализ по основным показателям, характеризующим эффективность работы акционерного общества и, в частности, выявить влияние различных факторов на изменение прибыли и рентабельности.

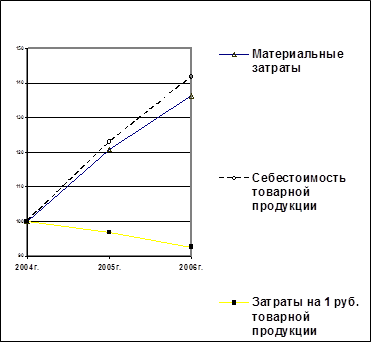

Рис. 4. Динамика себестоимости, материальных затрат и затрат на 1 руб. ТП

2.3 Анализ прибыли предприятия

Прибыль и рентабельность относятся к важнейшим показателям, характеризующим эффективность производственно-хозяйственной деятельности предприятия.

Более чем, какой либо другой показатель прибыль отражает результаты всех сторон деятельности предприятия. На ее величину влияет объем продукции, ее ассортимент, качество, уровень себестоимости, штрафы, неустойки и другие факторы.

Прибыль влияет на такой обобщающий показатель, как рентабельность, состояние собственных оборотных средств, платежеспособность и размеры поощрительных фондов.

Выявление резервов роста и рентабельности может быть установлено через систему взаимосвязанных направлений экономического анализа.

Задача экономического анализа состоит в том, чтобы дать оценку общей величины прибыли и ее состава, проверить обоснованность плана и его выполнение по величине прибыли к уровню рентабельности, раскрыть влияние ряда факторов на отклонение фактической величины прибыли от плановой, выявить резервы роста прибыли и рентабельности.

2.3.1 Анализ прибыли от реализации товарной продукции

Прибыль от реализации товарной продукции является результатом производственной деятельности и процесса обращения и занимает наибольший удельный вес в балансовой прибыли предприятия. Прибыль от реализации продукции состоит из двух частей:

1. Прибыль от реализации товарной продукции

2. Прибыль от прочей реализации

Определяется она как разница между выручкой от реализации товарной продукции (без НДС) и себестоимостью товарной продукции.

Для проведения анализа воспользуемся отчетностью предприятия о финансовых результатах деятельности и составим следующую аналитическую таблицу 3.

Из анализа данных, приведенных в таблице, следует, что прибыль от реализации товарной продукции увеличилась на 8291тыс.руб.

На изменение прибыли могли оказать влияние следующие факторы:

· изменение цен на реализованную продукцию;

· изменение объема реализованной продукции;

· сдвиги в структуре и ассортименте реализованной продукции;

· изменение производственной себестоимости реализованной продукции;

· изменение коммерческих расходов;

· приращение производственной себестоимости и коммерческих расходов

Таблица 3

Показатели для анализа прибыли от реализации товарной продукции

|

№ п/п |

Наименование показателей |

Значение показателей | |||

|

2007г. |

2008г. |

2009г. | |||

|

По с/с ценам 2007г. |

По действ. ценам | ||||

|

1. |

Производственная себестоимость, тыс.руб. |

85215 |

97005 |

100843 |

112515 |

|

2. |

Коммерческие расходы, тыс.руб. |

4120 |

4904 |

4904 |

5885 |

|

3. |

Полная себестоимость реализованной продукции, тыс.руб. |

90584 |

101334 |

105747 |

118400 |

|

4. |

Выручка от реализации продукции (без НДС), тыс.руб. |

101258 |

114761 |

122759 |

140118 |

|

5. |

Прибыль, тыс.руб. |

11020 |

13427 |

17012 |

21718 |

|

Убыток |

- |

- | |||

Рассмотрим влияние каждого из перечисленных факторов.

1. Изменение цен на прибыль

Пцен = Qрф - Qрпф;

Пцен140118-122759=17359тыс. руб.

За счет роста цен на реализованную продукцию прибыль взросла на 17359тыс. руб.

2. Изменение объема реализации товарной продукции

Пор = Пп (Sрпф: Sрп) - Пп;

Пор = 13427*(105747/101334)-13427=585 тыс. руб.

В связи с ростом объема реализации в отчетном году прибыль увеличилась на 585тыс. руб.

3. Влияние сдвигов в структуре и ассортименте реализованной продукции.

Пстр = Пп (Qрпф/ Qрп - Sрпф/ Sрп);

Пстр = 13427*(122759/114761-105747/101334)=352 тыс. руб.

В связи с ростом в объеме реализации удельного веса более рентабельных изделий прибыль на предприятии возросла на 352тыс. руб.

4. Изменение производственной себестоимости реализованной продукции

Ппс/с= Sрф- Sрпф

Ппс/с = 112515-100843=11672 тыс. руб.

Увеличение производственной себестоимости в отчетном году за счет повышения цен на сырье и материалы привело к снижению прибыли на 11672 тыс. руб.

5. Изменение коммерческих расходов

Пкр = Sрф- Sрпф

Пкр = 5885-4904=981 тыс.руб.

В связи с увеличением коммерческих расходов в отчетном году, по сравнению с предыдущим годом прибыль уменьшилась на 981 тыс. руб.

6. Приращение производственной себестоимости за счет структурных сдвигов.

Пппс = Sрпх Qрпф/ Qрп - Sрпф;

Пппс = 97005**122759/114761-100843=2923тыс. руб.

Увеличение в объеме реализации удельного веса изделий, по которым производственная себестоимость снизилась, привело к повышению прибыли на 2923 тыс.руб.

7. Приращение коммерческих расходов за счет структурных сдвигов.

Ппкр = Sрпх Qрпф/ Qрп - Sрпф;

Ппкр = 4329*122759/114761-4904=-273 тыс. руб.

В связи с увеличением в объеме реализованной продукции изделий, по которым коммерческие расходы увеличились, прибыль снизилась на 273тыс.руб.