Анализ финансового состояния предприятия на примере АО СтройКа

Таблица 2.2 Динамика основных ТЭП работы предприятия в сопоставимых ценах

|

Наименование показателей |

Значение показателей |

Темп. Роста, % | |||

|

2007г. |

2008г. |

2009г. |

08/07 |

09/08 | |

|

Товарная продукция, тыс.руб. |

110891 |

121923 |

138962 |

9,9 |

14 |

|

Реализованная продукция, тыс.руб. |

107390 |

120386 |

140118 |

8,6 |

16,4 |

|

Себестоимость ТП, тыс.руб. |

97266 |

104562 |

117423 |

7,5 |

12,3 |

Данные, представленные в табл. 2.1 и 2.2, характеризуют общие результаты и эффективность производственно-хозяйственной деятельности акционерного общества за последние три года и служат основой для проведения комплексного экономического анализа.

Комплексный анализ производственно-хозяйственной деятельности АО за последние три года производится с целью выявления динамики основных технико-экономических показателей.

Анализ проводится на основании данных годовых балансов предприятия.

Для анализа составляются аналитические таблицы, в которых рассчитываются темпы роста технико-экономических показателей.

Темпы роста производства продукции определяются отношением данного уровня производства продукции к уровню базового периода.

Рассмотрим технико-экономические показатели в динамике за три года работы предприятия, принимая за базу 2007г. (табл. 1,2).

Темпы роста к базисному году характеризуют непрерывную линию развития, они показывают насколько производство продукции в данном периоде возросло по сравнению с периодом, принимаемым за базу.

Показатели темпов роста отражают не только направление развития, но и измеряют интенсивность развития промышленного производства.

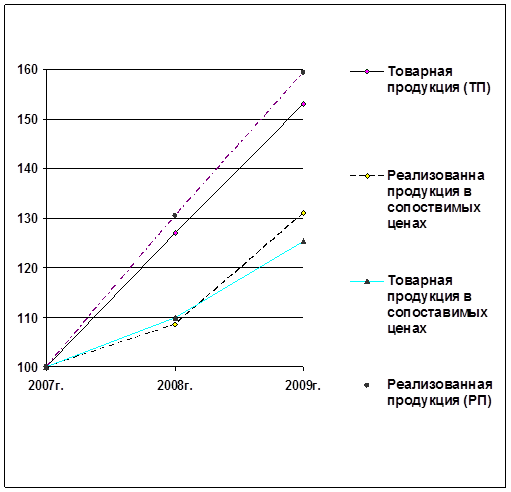

Для того чтобы наглядно представить изменение показателей деятельности предприятия в динамике за 2007-2009г.г. по рассчитанным темпам роста, построим их графическое изображение. В первую очередь рассмотрим данные о производстве и реализации продукции (рис 1).

Рис.1. Динамика ТП, РП и себестоимости ТП

За анализируемый период (2007-2009г.г.) наблюдается тенденция роста показателей товарной и реализованной продукции. Так выпуск товарной продукции возрос с 90825 тыс. руб. до 138962 тыс. руб. в действующих ценах в 1,5 раза. Выручка от реализации товарной продукции в действующих ценах без учета НДС увеличилась с 87957тыс.руб. в 2007 году до 140118 тыс. руб. в 2009 году. Сравнивая значение этих показателей в сопоставимых ценах, следует отметить, что реальный рост товарной и реализованной продукции за рассматриваемый период соответственно составил 25,3% и 26,4%. Это положительное явление связано с систематической работой отдела маркетинга по изучению покупательского спроса населения и заинтересованных организаций. Кроме того, на увеличение объемов реализации товарной продукции повлияло постоянное обновление ассортимента изготавливаемой продукции, а также улучшение качества и дизайна предлагаемых для продажи изделий.

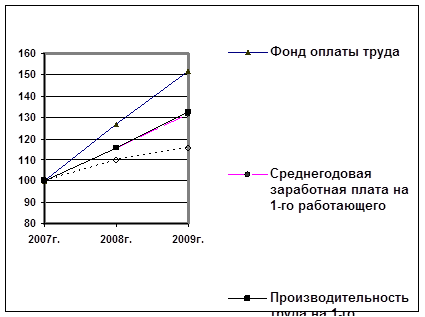

На рис. 2 представлена динамика изменения следующих показателей:

- фонда оплаты труда;

- численности работающих;

- среднегодовой заработной платы на 1-го работающего;

- производительности труда одного работающего в стоимостном выражении.

Анализируя вышеперечисленные показатели можно отметить тенденцию роста их величины. Так, фонд оплаты труда увеличился с 6247тыс. руб. в 2007году до 9469,0 тыс. руб.; то есть вырос в 1,5 раза, причем прирост среднесписочной численности работающих составил 42 человека или 15,5% к базисному году. Значительное увеличение фонда оплаты труда при относительно небольшом увеличении численности работающих привело к росту среднегодовой заработной платы с 23,2 руб. в 2004 году до 30,4 руб. То есть за рассматриваемый период заработная плата работающих увеличилась на 31,3%.

Рис 2. Динамика Фот, ПТ, численности и среднегодовой ЗП.

С 2007 года выработка продукции на одного работающего постоянно возрастала и по отчету за 2009 год составила 446,4 тыс. руб.

Сравнивая темпы роста среднегодовой заработной платы и производительности труда на одного работающего за три года, можно отметить опережение темпов роста производительности труда над темпами роста средней заработной платы: 32,5% и 31,3% соответственно. Аналогичное соотношение этих показателей наблюдается и за два последних года.

В целом это положительно характеризует деятельность предприятия. Но следует отметить, что разрыв между темпами этих двух показателей очень незначителен, всего 1,3%. Это свидетельствует о недостаточной эффективности работы предприятия.

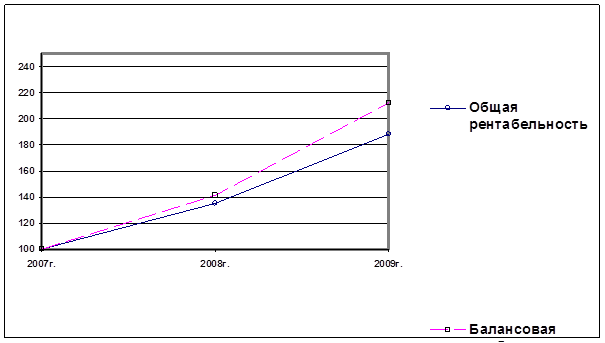

Динамика темпов роста балансовой прибыли и общей рентабельности, представленная на рис. 3, показывает, что темпы роста этих показателей составляют соответственно 212% и 188%. На фоне роста абсолютных значений балансовой прибыли с 9724 тыс. руб. в 2007 году до 20677тыс. руб. и общей рентабельности с 14,3% в 2007году до 26,9% в 2009 году, наблюдается значительный рост материальных затрат и себестоимости выпускаемой продукции.

Рис. 3. Динамика балансовой прибыли и общей рентабельности

На рис. 3 представлена динамика этих показателей, а также затрат на 1 рубль товарной продукции за 2007-2009г.г. Так за этот период себестоимость товарной продукции выросла с 82832 тыс. руб. до 117423 тыс. руб.; материальные затраты увеличились с 58894 тыс. руб. до 80199 тыс. руб. Их увеличение связано с ростом выпуска товарной продукции и повышением цен на сырье, материалы, комплектующие изделия, а также на энергоносители (газ, электроэнергию).

Можно отметить положительную работу предприятия за последние год, о чём свидетельствуют ежегодные изменения затрат на 1 рубль товарной продукции: 91,2 коп. – в 2007 году, 88,3 коп. – в 2008 году, 84,5 коп – в 2009 году.

Дальнейший рост выпуска продукции, на наш взгляд, сдерживается наличием на предприятии устаревшего оборудования, так как за последние годы практически не обновлялся парк технологического оборудования.