Анализ финансовой устойчивости организации (на материалах Хойникского райпо Гомельского ОПС)

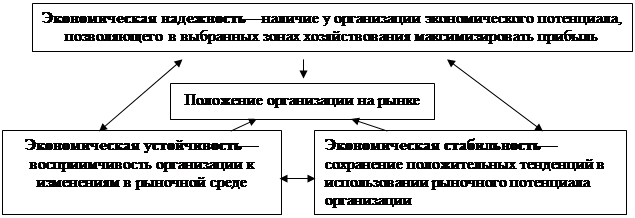

Экономическая надежность характеризуется наличием у организации такого производственно-экономического потенциала, который позволяет максимизировать разными путями получаемую прибыль в выбранных зонах хозяйствования, обеспечивая достижение поставленных рыночной стратегией конкретных целей и создание резервов, гарантирующих финансовую устойчивость.

Экономическая стабильность—способность организации сохранять в течение определенного периода времени достигнутые положительные тенденции в использовании производственно-экономического потенциала.

Категория «экономическая устойчивость» отражает возможности организации за счет имеющихся внутрипроизводственных резервов своевременно и адекватно реагировать на происходящие изменения во внешнеэкономических параметрах рыночной среды и условиях функционирования, приводя к уточнению конкретных рыночных целей. Предпринимаемые меры должны позволять организации с минимальными потерями для предпринимательской деятельности возвращаться к стабильной и надежной работе.

Категории «экономическая надежность», «стабильность», «устойчивость» не существуют отдельно друг от друга. В своем единстве они образуют комплексную характеристику положения организации на рынке в рамках нормального режима функционирования (рис.1.1.).

Рис.1.1.Взаимосвязь характеристик экономической надежности, стабильности и устойчивости

Исследователи выделяют следующие виды устойчивости: общую, внутреннюю, внешнюю, унаследованную.

В основе достижения внутренней устойчивости организации лежит принцип активного реагирования на изменение внутренних и внешних факторов, считают авторы Артеменко В.Г., Беллендир М.В., Федотова М.А.

Внешнюю устойчивость хозяйствующего субъекта Артеменко В.Г. и Бел-лендир М.В.[10] связывают со стабильностью экономической среды. Они считают, что такая среда достигается соответствующей системой управления экономикой в масштабе всей страны. Другие, например, Родионова В.М., Федотова М.А.[26] считают, что внешняя устойчивость достигается управлением извне.

Унаследованная—предполагает наличие «запаса прочности», который способен защитить организацию от действия неблагоприятных факторов. Другими словами, унаследованная устойчивость зависит от времени существования организации. Чем продолжительнее срок деятельности, тем большей устойчивостью должна обладать организация.

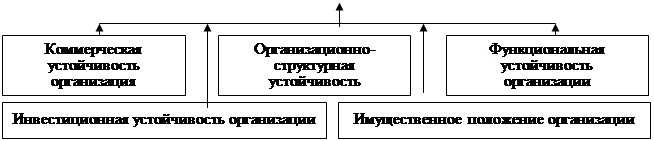

Общая устойчивость определяется как «такое движение денежных потоков, которое обеспечивает постоянное превышение поступления средств (доходов) над их расходами (затратами).Составляющие общей устойчивости организации можно представить структурно (рис.1.2).

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

|

|

| ||||||||||||

Рис.1.2.Структурно-логическая модель оценки общей устойчивости организации

Главным компонентом общей устойчивости организации является финансовая устойчивость, формируемая в процессе всей производственно-финансовой деятельности.

В экономической литературе и практике управления организацией наиболее часто с категорией финансовой устойчивости употребляется понятие финансовое состояние. Поскольку оценка финансовой устойчивости базируется на данных анализа финансового состояния, необходимо найти сходство и различие этих терминов.

Финансовое состояние как экономическая категория—является комплексным понятием, сущность которого вытекает из наличия и потока финансовых ресурсов хозяйствующего субъекта, что находит отражение в бухгалтерском балансе. Финансовое состояние хозяйствующего субъекта характеризуется системой взаимосвязанных показателей, отражающих наличие, размещение и использование финансовых ресурсов, авансированных в имущество организации.

Финансовое состояние хозяйствующего субъекта есть важнейшая характеристика его функционирования.

Финансовое состояние определяется на определенную дату. Оно характеризует реальные и потенциальные финансовые возможности организации как партнера по бизнесу, объекта инвестирования капитала, налогоплательщика.

Таким образом, финансовое состояние предопределяет финансовую устойчивость организации, поскольку устойчивость характеризуется трендом изменения финансового состояния на ряд лет и в перспективе, в то время как финансовое состояние представляет собой моментную характеристику положения финансовых ресурсов организации.

В основе формирования и развития финансовой устойчивости субъектов хозяйствования лежат финансовые ресурсы, задействованные в хозяйственном обороте. Именно абсолютные показатели финансовых ресурсов в статике и динамике отражают сущность финансовой устойчивости.

Финансовая устойчивость организации—это ее способность продолжать свою хозяйственную деятельность как в настоящее время, так и в отдаленном будущем, что в значительной степени определяется наличием собственных источников финансирования. Финансово устойчивой является организация, которая за счет собственных источников покрывает средства, вложенные в активы и расплачивается в срок по своим обязательствам. Если же организация неэффективно использует источники собственны средств и чрезмерно пользуется привлеченными источниками, то снижается его финансовая устойчивость, в результате чего теряется его финансовая независимость и обеспеченность собственными финансовыми ресурсами для бесперебойного функционирования.

Финансово устойчивое развитие организации обуславливает ее экономический рост и, тем самым, определяет тенденции и возможности функционирования. Очевидно, что экономический рост и финансовая устойчивость достаточно близкие понятия. Но экономический рост более связан с темпами развития, в то время как финансовая устойчивость—с точкой финансового равновесия. Следовательно, экономический рост представляет собой сбалансированную финансовую устойчивость во времени.