Анализ финансовой устойчивости организации (на материалах Хойникского райпо Гомельского ОПС)

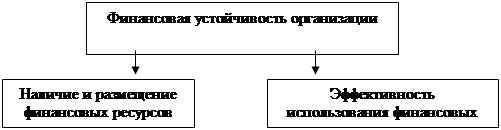

Основные задачи анализа финансовой устойчивости организации вытекают из определения категории «финансовая устойчивость». Сущность финансовой устойчивости определяется состоянием, распределением и использованием финансовых ресурсов организации. Анализ финансовой устойчивости организации базируется на оценке его финансового состояния, поскольку устойчивость характеризуется трендом изменения финансового состояния на ряд дат и в перспективе, в то время как финансовое состояние представляет собой моментную характеристику положения финансовых ресурсов организации. Если в ходе анализа финансового состояния оценивают в основном статическое положение финансовых ресурсов, то в процессе анализа финансовой устойчивости субъекта хозяйствования оцениваются не только показатели структуры капитала и ликвидности, которые характеризуют состояние и распределение финансовых ресурсов, т.е. их статику, но также и показатели деловой активности и рентабельности, описывающие эффективность использования финансовых ресурсов, их динамику (рис. 1.2.1). Следовательно, анализ финансовой устойчивости организации позволяет проследить динамику, взаимосвязь и причины изменения реальной и потенциальной платежеспособности, структуры капитала, деловой активности и рентабельности.

На первоначальном этапе анализа необходимо проанализировать характер изменения отдельных статей баланса. Такой анализ проводится с помощью горизонтального (временного) и вертикального (структурного) анализа.

| |||||||||||||||||||||

|  | ||||||||||||||||||||

|

| ||||||||||||||||||||

![]()

![]() Статика финансовых ресурсов Динамика финансовых ресурсов

Статика финансовых ресурсов Динамика финансовых ресурсов

Рис. 1.2.1.Взаимосвязь показателей оценки финансовой устойчивости организации

Горизонтальный анализ заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными темпами роста (снижения). Обычно берут базисные темпы роста за несколько периодов (лучше кварталов).

Ценность результатов горизонтального анализа существенно снижается в условиях инфляции, но эти данные можно использовать при межхозяйственных сравнениях.

Цель горизонтального анализа состоит в том, чтобы выявить абсолютные и относительные изменения величин различных статей баланса за определенный период, дать оценку этим изменениям.

Вариантом горизонтального анализа является анализ тенденций развития (трендовый анализ), при котором каждая позиция отчетности сравнивается с рядом предыдущих периодов и определяется тренд, то есть основная тенденция динамики показателя, очищенная от случайных влияний и индивидуальных особенностей периодов. Этот анализ носит перспективный прогнозный характер.

Большое значение для оценки финансовой устойчивости имеет вертикальный (структурный) анализ актива и пассива баланса, который дает представление финансового отчета в виде относительных показателей. Цель вертикального анализа заключается в расчете удельного веса отдельных статей в итоге баланса и оценке его изменений. С его помощью можно проводить межхозяйственные сравнения организаций, а относительные показатели сглаживают негативное влияние инфляционных процессов.

В процессе проведения анализа финансового положения значительное внимание отводится системе относительных показателей состава капитала и направлений его вложения.

Основным нормативным документом, которым предусмотрено определение этих показателей, является Инструкция по анализу и контролю за финансовым состоянием и платежеспособностью субъектов предпринимательской деятельности, утвержденной постановлением Министерства финансов Республики Беларусь, Министерства экономики Республики Беларусь и Министерства статистики и анализа Республики Беларусь от 14.05.2004г. № 81/128/65.

В настоящее время набор относительных показателей структуры капитала, применяемый для анализа финансовой устойчивости организации, не устоялся и поэтому лишен полноценной системной упорядоченности. Зачастую исследователи предлагают избыточное количество показателей этой группы. При этом показатели, рассчитываемые по однотипной методике, имеют различные названия. Например, коэффициент автономии, определяемый как отношение собственного капитала к валюте баланса, называют коэффициентом независимости, концентрации собственного капитала.

Многие показатели, характеризующие структуру капитала, либо дублируют друг друга, либо в современных условиях не имеют практического значения. Их величина зависит от небольшого количества балансовых данных: остатков внеоборотных активов и оборотных активов; величины источников собственных средств и заемного капитала.

Так, коэффициент маневренности собственных средств и индекс постоянного актива находятся в функциональной зависимости и при сложении дают единицу (формула 1).