Анализ финансово-хозяйственной деятельности металлургических предприятий

Выручка в форме роялти - это поступления, связанные с предоставлением за плату прав, вытекающих из патентов на изобретения, промышленные образцы, т.е. виды интеллектуальной собственности.

Под выручкой в форме арендной платы понимаются поступления за пользование имуществом организации на протяжении всего срока аренды равномерными частями или по принятой сторонами условной ставке, в зависимости от объёма продаж.

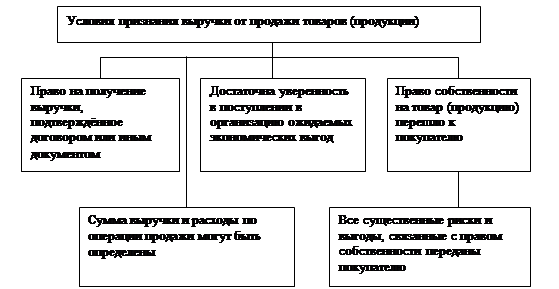

Условия признания выручки от продажи товаров и продукции предусматриваются ПБУ 9/99 как комплексные, то есть выручка признаётся при соблюдении всех предусмотренных условий, без исключения[11].

Признание выручки от продажи товаров (продукции) и отражение ее в бухгалтерском учёте возможно при соблюдении следующих условий:

1. Организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтверждённое оформленным соглашением.

2. Имеется достаточная вероятность того, что в результате конкретной операции экономические выгоды поступят в организации, а отчуждённые товары (продукция) будут оплачены денежными средствами или возмещены иным путём.

3. Право собственности на товары (продукцию) перешло к покупателю и организация-поставщик утратила контроль над ними.

6. Организация передала покупателю все существенные риски и выгоды, связанные с правом собственности на эти товары (продукцию).

Условия признания выручки отразим на рис.2.8

Рис.2.8 Условия признания выручки от продажи товаров (продукции).

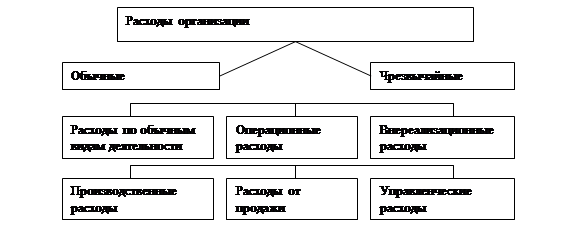

Рассмотрим расходы организации.

Расходы[12] в зависимости от их характера, условий осуществления и направлений деятельности конкретной организации, классифицируются на:

расходы по обычным видам деятельности;

операционные расходы"

внереализационные расходы;

чрезвычайные расходы.

Рис.2.9 Расходы организации.

На самом деле расходы, отнесенные к первым трем классификационным группам, являются обычными (ординарными) расходами, в отличие от расходов, порождаемых чрезвычайными обстоятельствами.

Расходы по обычным видам деятельности подразделяются на:

производственную себестоимость (производственные расходы);

расходы на продажи;

управленческие расходы.

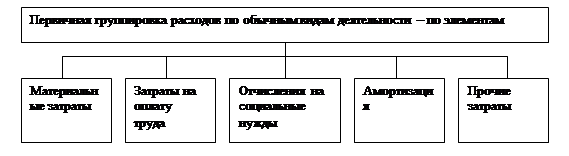

Таким образом, расходы являются сложно структурированными. Классификацию расходов можно представить в виде следующей схемы:

Рис.2.10 Классификация расходов организации.

Не признаются расходами организации[13]:

затраты на приобретение и создание внеоборотных активов;

вклады в уставные капиталы и приобретение акций не с целью их перепродажи;

перечисление инкассированных средств по договорам комиссии;

перечисления авансов, задатков, предварительной оплаты.

Оценка расходов по обычным видам деятельности.

Расходами по обычным видам деятельности являются расходы, которые в конечном итоге приводят к получению дохода в форме выручки. Это расходы по производству и продаже продукции, выполнению работ и услуг, приобретению и продаже товаров.

Согласно пункту 6 ПБУ 10/99 расходы по обычным видам деятельности признаются в бухгалтерском учёте в сумме, уплаченной согласно договору, или подлежащей оплате (признанной в качестве обязательства организации).

Фактические затраты на приобретение покупных товаров списываются как уменьшение товарных запасов и признаются в расходах против выручки, полученной от их продажи.

Фактические закупочные затраты на товары, оставшиеся непроданными, отражаются в активах как товарные запасы. Затраты на приобретение покупных товаров для перепродажи не включаются в расходы по обычным видам деятельности, группируемым по элементам.

В составе последних формируются только расходы на продажу товаров (коммерческие издержки оптовой и розничной торговли).

Операционными расходами являются расходы на продажу материальных ценностей и услуг, осуществление иных операций, которые по своему характеру и по условиям деятельности организации не отражаются как расходы по обычным видам деятельности.

К ним относятся:

расходы по арендным операциям;

по операциям уступки за плату неисключительных прав на интеллектуальную собственность;

расходы, связанные с получение доходов от участия в капиталах других организаций, если указанные операции не относятся к отражаемым в составе выручки от обычных видов деятельности;

проценты, уплачиваемые за пользование заёмными денежными средствами;

расходы, связанные с продажей, списанием (выбытием) основных средств, нематериальных активов, материалов организации.

Внереализационные расходы не связаны с продажами и операциями по получению выручки. Это расходы, возникающие как результат побочных, иногда случайных операций. Внереализационными расходами являются:

штрафы, пени, неустойки, выплачиваемые за нарушение условий хозяйственных договоров;

расходы на возмещение убытков, причинённых сторонним организациям (или физическим лицам);

курсовые валютные разницы;

списанные в расход суммы дебиторской задолженности, по которым истек срок исковой давности и других долгов, нереальных для взыскания;

суммы убытков прошлых лет, выявленных и признанных в отчётном году;

расходы, связанные с уценкой имущества организации;

расходы на благотворительную деятельность;

расходы на проведение культурно-просветительских, спортивных, развлекательных мероприятий, организацию отдыха и иных подобных мероприятий, другие расходы внереализационного характера.

Порядок признания расходов в бухгалтерском учете установлен подпунктом 16-19 ПБУ 10/99 "Расходы организации":

1. Расходы должны быть отражены на счетах бухгалтерского учёта в том отчетном периоде, в котором они действительно возникли в ходе финансово-хозяйственной деятельности, независимо от реального факта выплаты денежных средств или иного возмещения задолженности по возникшим обязательствам.

2. Расходы признаются в бухгалтерском учете независимо от того, как они принимаются в расчетах по налогообложению прибыли[14]. Требования Налогового кодекса Российской Федерации, запрещающие включать отдельные расходы полностью или частично в уменьшение суммы прибыли, подлежащей налогообложению, не могут служить препятствием для признания данных расходов в бухгалтерском учёте.

3. Расходы, понесенные организацией, должны признаваться в бухгалтерском учете независимо от формы расхода (денежной или натуральной) и от намерения или возможности получить доход в виде выручки или иных поступлений.

4. Затраты и потери, не приносящие дохода, - тоже расходы, которые необходимо признать в качестве таковых на соответствующих счетах бухгалтерского учета.

Непременные условия, которые являются основанием для признания расходов в бухгалтерском учёте, перечислены в ПБУ 10/99, К ним относятся следующие:

1. Расход основан на конкретных договорных отношениях либо обычаях делового оборота, или основанием расхода являются требования законодательных и иных нормативных актов.