Анализ финансово-хозяйственной деятельности металлургических предприятий

Концепция доходов и расходов, лежащая в основе ПБУ, состоит в том, что не всякие затраты относятся к расходам, так же как и не всякие поступления являются доходами[8].

Затраты, как расходы в ожидании будущие выгод, в зависимости от их назначения и содержания могут относиться на увеличение расходов отчётного периода или активов, которые могут быть включены в расходы в последующие отчётные периоды. В таком же порядке денежные и иные поступления признаются либо как увеличение доходов отчётного периода, либо относятся к обязательствам, которые при выполнении определённых условий могут стать доходами в будущих отчётных периодах.

Без расходов нет доходов. Расходы как объект бухгалтерского учёта отражаются против соответствующих им доходов точно так же, как доходы могут быть записаны на счетах только против соответствующих им расходов.

По концепции МСФО доходы могут быть разделены на выручку, которая сопоставляется с расходами на ее получение, и на выигрыши, которые возникли вне зависимости от каких-либо затрат[9].

Доходы организации возникают как увеличение экономических выгод в результате поступления денежных средств и других активов или уменьшения обязательств. Выгода - польза, приобретение, прибыль. В ПБУ 9/99 экономическая выгода определяется как увеличение капитала организации, кроме вкладов собственников в капитал организации.

Расходы организации представляют собой уменьшение экономических выгод в результате выбытия активов, то есть денежных средств, иного имущества или возникновения обязательств, без соответствующего увеличения активов организации.

Для наглядности понятия доходов и расходов организации нарисуем рис.2.3.

Рис.2.3 Понятие доходов и расходов.

Общий подход к группировке доходов (расходов) заключается в разделении их на относящиеся к обычным видам деятельности и прочие (операционные и внереализационные) доходы и расходы.

К обычным видам деятельности относятся операции по производству и продаже продукции, покупных товаров, выполнению работ и оказанию услуг.

В тех организациях, предметом деятельности которых является предоставление в аренду своих активов, участие в капиталах других организаций, а также предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы, а также предметы другой интеллектуальной собственности, указанные операции относятся к обычным видам деятельности.

Рис.2.4 Виды деятельности организации.

К прочим видам деятельности относятся все внереализационные операции по доходам и расходам, а также операции по продаже основных средств и иных активов, кроме иностранной валюты и тех, что относятся к операциям по обычным видам деятельности (продукция, товары), процентные операции, поступления от совместной деятельности.

К прочим видам деятельности относятся арендные операции; доходы (расходы), связанные с участием в капиталах других организаций; операции с правами на интеллектуальную собственность, если они не классифицируются как относящиеся к обычным видам деятельности.

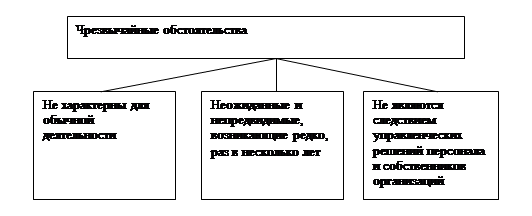

К чрезвычайным расходам (доходам) относятся финансовые результаты:

не характерные для обычной деятельности организации;

возникающие редко и непредвиденно;

не являющиеся следствием управленческих решений персонала организации.

Рис.2.5 Чрезвычайные обстоятельства.

Важно отметить, что критерии определения чрезвычайных обстоятельств должны рассматриваться в комплексе. У организации могут возникать такие обстоятельства, которые являются либо нехарактерными, либо только непредвидимыми. Ясно, что они не могут квалифицироваться как чрезвычайные, а возникшие по таким фактам расходы (доходы) следует относить к финансовым результатам от обычной деятельности, внереализационных операций и т.п. В случае существенности отдельных фактов информация о них должна раскрываться в приложениях к финансовой (бухгалтерской) отчётности.

Для отражения в бухгалтерском учёте организация самостоятельно решает вопрос о признании расходов или доходов чрезвычайными, исходя из критериев чрезвычайности, характера деятельности, вида расхода (дохода).

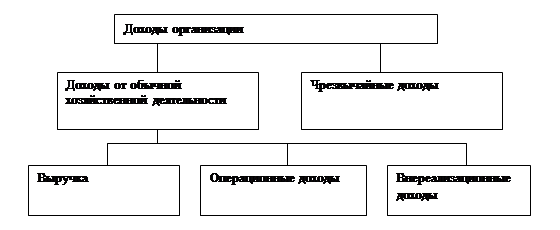

Доходы в зависимости от их характера подразделяются на доходы от обычной хозяйственной деятельности и чрезвычайные доходы.

Доходы от обычной хозяйственной деятельности складываются из:

выручки организации (от обычных видов деятельности);

операционных доходов;

внереализационных доходов.

Рис.2.6 Доходы организации.

Доходы признаются только тогда, когда поступления в организацию приводят к приросту активов или снижению обязательств, в совокупности вызывающему увеличение собственного капитала, независимое от вкладов собственников или очередной эмиссии акций.

Не всякое увеличение активов формирует доходы организации. Поступления активов, представляющих суммы:

налога на добавленную стоимость,

акцизов и других требующих их перечисления в бюджет, не признаются доходами.

Также не признаются доходами поступления активов по договорам комиссии и аналогичным агентским договорам, которые принадлежат комитентам, принципалам и сторонним лицам.

Полученные залоги, авансы, возвраты ранее выданных займов не признаются доходами организации[10], хотя и увеличивают её активы.

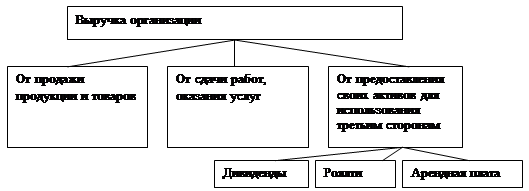

Выручка организации состоит из:

поступлений за проданные товары и продукцию;

выполненные работы и услуги;

а также в результате использования активов организации третьими сторонами (дивиденды, роялти, арендная плата).

Рис.2.7 Выручка организации.

Под выручкой организации понимаются поступления от основных, вспомогательных и обслуживающих видов деятельности.

Если операции по предоставлению своих активов для использования третьими сторонами не является предметом деятельности данной организации, поступления от таких организаций не могут рассматриваться как выручка организации - В данном случае они включаются в прочие операционные доходы.

Выручка в форме процентов - это поступления за предоставление другим юридическим и физическим лицам своих денежных средств. Например, проценты по банковским счетам, по предоставленным займам, коммерческим кредитам (векселям) и т, п.

Операции по предоставлению займов и коммерческих кредитов не являются предметом деятельности хозяйственных организаций.

Выручка от процентов не относится к обычным видам деятельности и отражается отдельно в составе прочих доходов. В отчёте о прибылях и убытках поступления процентов показываются отдельной строкой.

Выручка в форме дивидендов - это поступления от распределения доходов других организаций по акциям и паям, в которых данная организация не имеет действующего контроля и не является преобладающей. Финансовые вложения в акции и паи учитываются по методу себестоимости, отдельно от вкладов в зависимые и контролируемые организации.