Анализ финансово-хозяйственной деятельности металлургических предприятий

В отчетном периоде увеличились значения таких показателей, характеризующих финансовые результаты деятельности предприятия, как выручка и прибыль от реализации. Однако резко снизились валовая и чистая прибыль предприятия. При этом доля прибыли (и от реализации, и валовой, и чистой) в выручке от реализации снизилась, что свидетельствует об относительном увеличении затрат предприятия.

Анализируя изменения показателей рентабельности, можно следует сказать о снижении рентабельности активов и текущих активов предприятия, рентабельности инвестиций, собственного капитала, производственных фондов, перманентного капитала. В то же время рентабельность объема продаж увеличилась.

Оценка оборотных средств предприятия показала положительную тенденцию в снижении продолжительности кругооборота и увеличении числа оборотов. Для ускорения оборачиваемости предприятию следует сократить время нахождения средств в дебиторской задолженности. Размер дебиторской задолженности в отчетном периоде увеличился. Однако образование сомнительной дебиторской задолженности не произошло. Для управления дебиторской задолженностью можно предложить следующее:

контролировать состояние расчетов с покупателями по просроченным задолженностям;

по возможности, ориентироваться на большое число покупателей, с целью уменьшения риска неуплаты одним или несколькими покупателями.

Оценка финансовой устойчивости предприятия на основании трехкомпонентного показателя показала, что предприятие находится в критическом финансовом состоянии, так как общая величина собственных средств и долгосрочных и краткосрочных заемных средств явно недостаточна для покрытия величины запасов и затрат. Повысить финансовую устойчивость можно за счет ускорения оборачиваемости текущих активов, уменьшения запасов и затрат до норматива пополнения собственного оборотного капитала за счет внутренних и внешних источников.

На предприятии наблюдается низкая финансовая независимость, о чем свидетельствуют значения коэффициентов автотомии и соотношения заемных и собственных средств. Снижение коэффициента автономии до уровня ниже 40% не позволяет кредиторам чувствовать себя спокойно, сознавая, что весь заемный капитал не может быть компенсирован собственностью предприятия.

Баланс предприятия нельзя считать абсолютно ликвидным, так как не соответствуют нормальному ограничению.

Проведенный анализ показал, что, не смотря на общую неблагоприятную ситуацию, ряд финансовых показателей позволяют рассчитывать на положительные изменения. Не следует забывать, что убытки, понесенные предприятием, в большей степени не зависели от производственно-финансовой деятельности предприятия, а имели внешнюю политико-финансовую подоплеку в масштабах страны.

4.3 Пути оптимизации доходов и расходов ОАО "ОЭМК"

Оптимизацию доходов и расходов предприятия, а также достижения прибыльной деятельности автор видит в следующем:

1. Повысить на предприятии роль такой управленческой функции, как финансовое планирование.

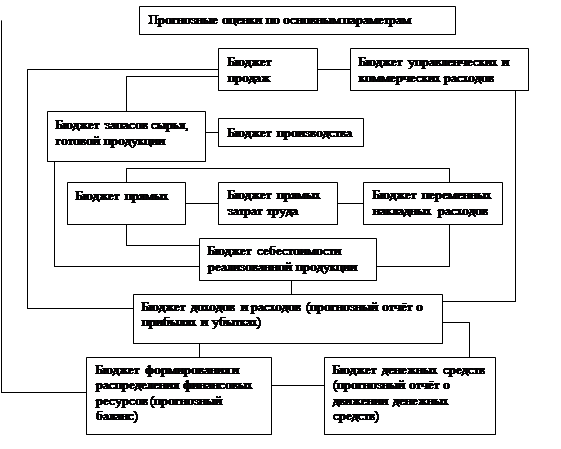

2. Создать генеральный бюджет по ОАО "ОЭМК" согласно прилагаемой схемы.

![]()

Рис. 4.1 Предлагаемый генеральный бюджет ОАО "Оскольский электро-металлургический комбинат".

Данный подход применять при составлении генерального бюджета предприятия в процессе оперативного планирования (год, квартал, месяц).

Бюджет - детализированный план деятельности предприятия на ближайший период, который охватит:

доход от продаж;

производственные и финансовые расходы;

движение денежных средств;

формирование прибыли предприятия.

К составлению бюджетов привлекать:

планово-финансовый отдел;

специалистов, которые будут нести ответственность за его выполнение;

менеджеров отделов поставок и сбыта;

сотрудников бухгалтерии.

Представленный генеральный бюджет представляет собой систему взаимосвязанных операционных и финансовых бюджетов.

Операционные бюджеты - это прогнозные расчеты финансового характера, результаты которых служат основой для построения прогнозной финансовой отчетности, по сути являющейся основным результатом текущего финансового планирования.

Поэтому рассмотрим в общих чертах логику и смысловое содержание каждого блока представленной схемы.

Блок 1. Бюджет продаж. Цель данного блока - рассчитать прогноз объема продаж SB в целом. Для расчета исходными данными являются:

стратегии развития организации;

производственных мощностей;

прогнозы в отношении емкости рынка сбыта;

определяется количество потенциально реализуемой продукции Qk (в натуральных единицах).

Прогнозные отпускные цены pk используются для оценки объема продаж в стоимостном выражении. Расчеты ведутся по основным видам продукции, Таким образом, базовый алгоритм расчета при формировании бюджета продаж задается уравнением:

Sb=∑ Qk * pk(4.1)

Блок 2. Бюджет производства. Цель данного блока - рассчитать прогноз объема производства исходя из результатов расчета предыдущего блока и целевого остатка произведенной, но нереализованной продукции (запасов продукции). Алгоритм расчета для каждого вида продукции выполняется в натуральных единицах и выглядит следующим образом:

Qp=Qs+FGe+Qn-FGs,(4.2)

где Qs-прогноз объема продаж;

FGe - целевой остаток на конец планируемого периода;

FGs - остаток продукции на начало планируемого периода;

Qn - общая потребность в готовой продукции на период;

Qp - прогноз объема производства в данном периоде.

Блок 3. Бюджет прямых затрат сырья и материалов. На основе данных об объемах производства (предыдущий блок), нормативах затрат сырья на единицу производимой продукции, целевых запасах сырья на начало и конец периода и ценах на сырье и материалы определяются потребности в сырье и материалах, объемы закупок и общая величина расходов на приобретение. Данные формируются как в натуральных единицах, так и в денежном выражении. Алгоритм расчета для каждого вида сырья аналогичен формуле (4.2).

Блок 4. Бюджет прямых затрат труда. Цель данного блока - рассчитать общие затраты на привлечение трудовых ресурсов, запятых непосредственно в производстве (в стоимостном выражении). Исходными данными блока являются результаты расчета об объемах производства в блоке 2. Алгоритм расчета зависит от многих факторов, в том числе и систем нормирования труда и оплаты работников.

Блок 5. Бюджет переменных накладных расходов. Алгоритм расчета ведется по статьям накладных расходов (амортизация, электроэнергия, страховка, прочие общецеховые расходы и т.п.) в зависимости от принятого в компании базового показателя (объем производства, прямые затраты труда в часах и др.).

Блок 6. Бюджет запасов сырья, готовой продукции. Исходными данными для расчета служат: целевые остатки запасов готовой продукции в натуральных единицах, сырья и материалов (блоки 2 и 3), данные о ценах за единицу сырья и материалов, а так же данные о себестоимости готовой продукции.