Анализ финансово-хозяйственной деятельности предприятия на примере ООО Финист-Мыловар

Проблемы и затруднения, возникающие в финансовом обеспечении организации, в конечном итоге имеют три основных проявления.

1. Дефицит денежных средств; низкая платежеспособность. Экономическая суть проблемы состоит в том, что у организации в ближайшее время может не хватить или уже не хватает средств для своевременного погашения обязательств.

Индикаторами низкой платежеспособности являются ниже нормативного уровня показатели ликвидности, просроченная кредиторская задолженность, сверхнормативные задолженности перед бюджетом, персоналом и кредитующими организациями.

2. Недостаточная отдача на вложенный в предприятие капитал (недостаточное удовлетворение интересов собственника; низкая рентабельность). На практике это означает, что собственник получает доходы, неадекватно малые своим вложениям. Возможные последствия такой ситуации — негативная оценка работы менеджмента организации, выход собственника из предприятия.

3. Низкая финансовая устойчивость. На практике низкая финансовая устойчивость означает возможные проблемы в погашении обязательств в будущем, иными словами — зависимостью предприятия от кредиторов, потерей самостоятельности.

О недостаточной финансовой устойчивости, то есть риске срывов платежей в будущем и зависимости финансового положения организации от внешних источников финансирования, свидетельствуют снижение показателя автономии ниже оптимального, отрицательная величина собственного капитала. Также индикатором недостаточного уровня финансирования текущей деятельности предприятия за счет собственных средств является снижение чистого оборотного капитала (ЧОК) ниже оптимальной его величины и, тем более, отрицательная величина ЧОК.

Показатели финансовой устойчивости предприятия характеризуют структуру используемого предприятием капитала с позиции его платежеспособности и финансовой стабильности развития. Эти показатели позволяют оценить степень защищенности инвесторов и кредиторов, так как отражают способность предприятия погасить долгосрочные обязательства. Данную группу показателей еще называют показателями структуры капитала и платежеспособности либо коэффициентами управления источниками средств.

Исходя из данных баланса (Приложение 1, 3, 5) расчет показателей финансовой устойчивости представлен в таблице 4.1.

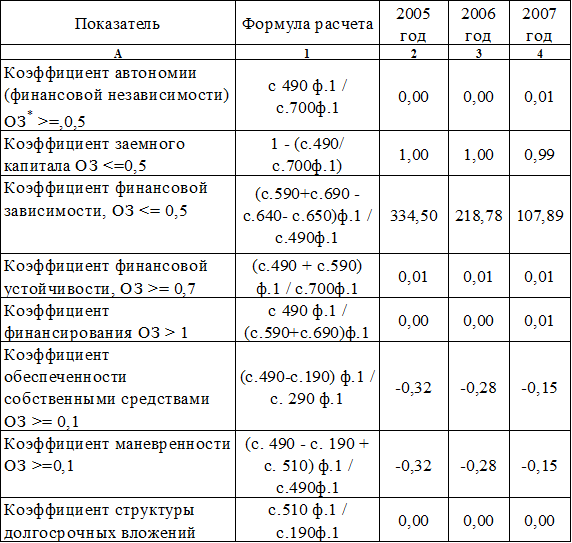

Таблица 4.1 - Показатели финансовой устойчивости ООО «ФИНИСТ-МЫЛОВАР» за 2005-2007 г.г.

* ОЗ – оптимальное значение.

Коэффициент автономии характеризует роль собственного капитала в формировании активов организации. Этот показатель должен заинтересовать инвесторов и кредиторов, а также финансовых менеджеров компании, чтобы сформировать мнение об участии капитала собственников в приумножении активов (имущества) их организации.

Данные таблицы 4.1 показывают, что коэффициент автономии в 2005 году составил 0,001, к 2007 году – 0,01. Таким образом, большая часть активов предприятия сформирована за счет заемного капитала. Значение коэффициента ниже уровня оптимального значения, следовательно, предприятие не обладает достаточной независимостью и возможностями для проведения независимой финансовой политики.

Коэффициент финансовой устойчивости можно применять для расчета в качестве дополнения и развития показателя финансовой независимости (автономии), путем прибавления к собственному капиталу средств долгосрочного кредитования, которые по сути являются долгосрочными о6язательствам.

Проводя анализ коэффициентов видно, что коэффициент автономии и коэффициент финансовой устойчивости не совпадают, так как предприятие имеет долгосрочные обязательства.

Коэффициент финансовой зависимости в 2006 году снизился по сравнению с 2005 годом на 115,72 пункта и составил 218,78, а в 2007 году снизился по сравнению с 2006 годом на 110,90 и составил 107,89. Это говорит о том, что велика зависимость данного предприятия от внешних источников.

Коэффициент финансирования собственным капиталом заемного капитала в 2005 и 2006 годах не соответствует оптимальному значению, потому что в составе заемного каптала преимущественно находилась кредиторская задолженность, займы и кредиты. Резкое снижение коэффициента финансирования до приводит к тому, что заемные и привлеченные средства значительно превышают собственный капитал, что обеспечивает неустойчивое развитие организации.

Коэффициент обеспеченности собственными средствами в 2005 и 2006 годах был значительно меньше оптимального значения и составлял 0,01. В 2007 году этот коэффициент принимает отрицательное значение.

Таким образом, по данным показателям финансовое состояние предприятия в целом можно охарактеризовать как нестабильное и финансово не устойчивое, что характеризуется высокой долей заемного каптала, и предполагает не стабильность его деятельности в будущем году. В тоже время на состояние предприятия оказывает влияние и низкое значение коэффициента маневренности, составивший соответственно в 2005, 2006 и 2007 году -0,32, -0,28 и -0,15. Поэтому предприятию следует обратить внимание на использование собственного капитала.

Об эффективности использования предприятием своих средств судят по различным показателям деловой активности. Данную группу показателей еще называют показателями оценки оборачиваемости активов, коэффициентами использования активов или коэффициентами управления активами, а также показателями оценки результатов хозяйственной деятельности, объединив с показателями рентабельности. По названию показателей этой группы можно судить о назначении их в целях финансового анализа.

Показатели деловой активности позволяют оценить финансовое положение предприятия с точки зрения платежеспособности: как быстро средства могут превращаться в наличность, каков производственный потенциал предприятия, эффективно ли используется собственный капитал и трудовые ресурсы, как использует предприятие свои активы для получения доходов и прибыли.

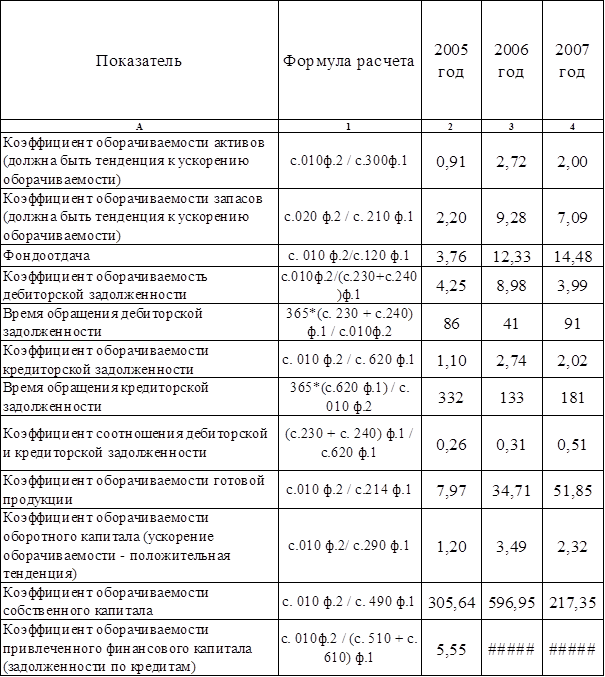

Приведенные в таблице 4.2 коэффициенты характеризуют эффективность использования предприятием своих совокупных активов или какого-либо их вида. Они показывают, какой объем выручки обеспечивает каждый рубль активов, как быстро активы оборачиваются в процессе деятельности предприятия.

Таблица 4.2

Показатели деловой активности ООО «ФИНИСТ-МЫЛОВАР» за 2005-2007 г.г.

Коэффициент оборачиваемости активов отражает скорость оборота всего капитала организации или эффективность использования всех имеющихся ресурсов независимо от их источников. Данные таблицы показывают, что за изучаемый период этот показатель увеличился. Значит, в организации быстрее совершался полный цикл производства и обращения, приносящий прибыль.

Так как у предприятия наблюдается благоприятная динамика этого коэффициента, следовательно, необходимо повышать объем реализации своих услуг, проанализировать состав активов и избавиться от ненужных активов, а также искать другие способы повышения фондоотдачи. Фондоотдача в 2005 году составляла 3,76, в 2006 году сократилась до 12,33, а в 2007 году составила 14,48.