Анализ финансово-хозяйственной деятельности предприятия на примере ООО Финист-Мыловар

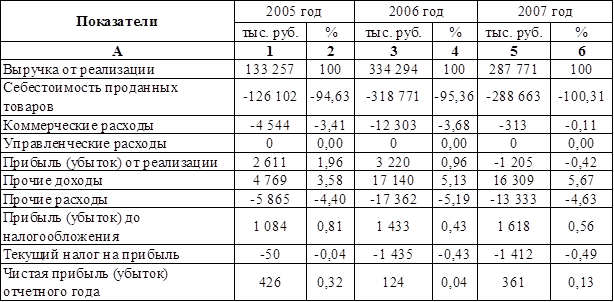

Все показатели отчета о прибылях и убытках при проведении структурного анализа приводятся в процентах к объему выручки от реализации (таблица 3.2).

Таблица 3.2 - Вертикальный анализ отчета о прибылях и убытках ООО «ФИНИСТ-МЫЛОВАР» за 2005-2007 г.г., %

Используя данные таблицы 2 видно, что в выручке от реализации 2005 года полная себестоимость составила 94,63%, в 2006 году затраты составляли 95,36 %, а в 2007 году затраты увеличились до 100,31 % и предприятие получило убыток от основной деятельности. Следовательно, прибыль от реализации в 2005 году составила 1,96 %, в 2006г. – 0,96%, а в 2007 убыток составил -1205 тыс. руб.

С учетом результатов от прочей деятельности и выплаты налога на прибыль чистая прибыль в 2005 году составила 0,32% в выручке. В 2006 году чистая прибыль сократилась на 0,28 пункта. Предпринимательская деятельность все больше зависит от экономической информации. При этом большее значение придается полноте, достоверности и нейтральности информации о финансовых результатах и условиях их возникновения. Самым распространенным источником такой информации является бухгалтерская (финансовая) отчетность.

Необходимость составления бухгалтерской отчетности порождается принципом непрерывности деятельности организации, закрепленным в пункте 6 ПБУ 1/98 «Учетная политика организации». Согласно этому принципу, организация будет продолжать функционировать в обозримом будущем. Поэтому для целей анализа, контроля, налогооблажения, а также для принятия управленческих решений необходимо периодически иметь сводные данные об имущественном положении организации и финансовых результатах ее деятельности. Все это приводит к необходимости составления бухгалтерской отчетности, важной частью которой являются показатели финансовых результатов.

Из всех форм бухгалтерской отчетности важнейшей является баланс.

Данные баланса необходимы: собственникам - для контроля над вложенным капиталом, руководству организации - при анализе и планировании, банкам и другим кредиторам - для оценки финансовой устойчивости.

Бухгалтерский баланс состоит из двух равновеликих частей: актива и пассива. Бухгалтерский баланс характеризует в денежной форме финансовое положение предприятия по состоянию на отчетную дату. По балансу характеризуется состояние материальных запасов, расчетов, наличие денежных средств, инвестиций.

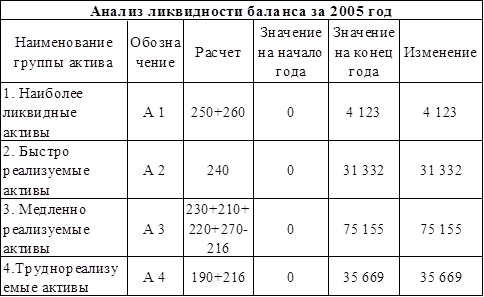

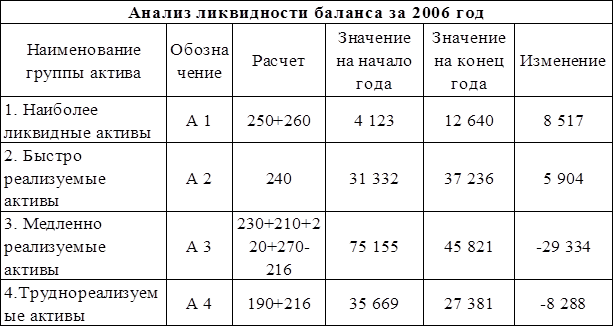

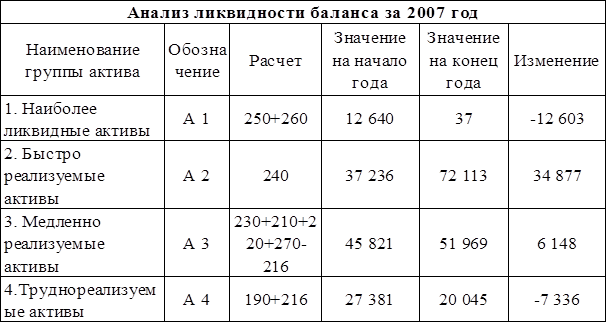

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени ликвидности и расположенных в порядке убывания ликвидности, с обязательством по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы предприятия разделяются на следующие группы:

А1. наиболее ликвидные активы - к ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения (ценные бумаги). А2. Быстро реализуемые активы - дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты. A3. Медленно реализуемые активы - статьи раздела 2 актива баланса, включающие запасы, налог на добавленную стоимость, дебиторскую задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) и прочие оборотные активы. А4. Трудно реализуемые активы - статьи 1 актива баланса - внеоборотные активы.

Пассивы баланса группируются по степени срочности их оплаты:

П1. Наиболее срочные обязательства - к ним относится кредиторская задолженность. ГО. Краткосрочные пассивы - это краткосрочные заемные средства, задолженность участникам по выплате доходов, прочие краткосрочные пассивы. ПЗ. Долгосрочные пассивы - это статьи баланса, относящиеся к разделам 4 и5, т.е. долгосрочные кредиты и заемные средства, а также доходы будущих периодов, резервы предстоящих расходов и платежей. П4. Постоянные пассивы или устойчивые - это статьи раздела 3 баланса «Капитал и резервы».

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву.

Теперь определим ликвидность баланса по балансовым пропорциям, соблюдение которых способствует финансовой устойчивости предприятия. Такими пропорциями являются следующие:

1. Быстрореализуемые активы (денежные средства и краткосрочные финансовые вложения) должны покрыватьнаиболее срочные обязательства или превышать их;

2. Активы средней реализуемости (дебиторская задолженность) должны покрывать краткосрочные обязательства или превышать их;

3. Медленнореализуемые активы (производственные запасы) должны покрывать долгосрочные обязательства или превышать их;

4. Труднореализуемые активы (внеоборотные активы) должны покрываться собственными средствами и не превышать их.

Т.е.: А, > П, А2 > П2 Аз > П3 А4 < П4

Далее составим таблицу анализа ликвидности баланса. Для наглядности соблюдения балансовых пропорций ООО «ФИНИСТ-МЫЛОВАР» по состоянию на конец года представим их в таблицах 3.3, 3.4, 3.5. При этом в качестве наиболее срочных обязательств условно примем займы и кредиты, кредиторскую задолженность работникам предприятия, внебюджетным фондам по отчислениям на социальные нужды и бюджету по налогам.

Таблица 3.3

Таблица 3.4

Таблица 3.5

В результате сопоставления активов и обязательств по балансу выявляется несоответствие в первой пропорции, свидетельствующее о недостаточности быстрореализуемых активов (денежных средств в данном примере) для оплаты срочной кредиторской задолженности. Также выявилось несоответствие во второй пропорции, т.е. активы средней реализуемости перекрываются краткосрочной кредиторской задолженностью. Последнее неравенство свидетельствует об отсутствии у предприятия собственных оборотных средств, что необходимо для соблюдения минимального условия его финансовой устойчивости.

Чтение отчета о прибылях и убытках позволяет увидеть порядок формирования конечного финансового результата предприятия, величину этого результата как от реализации товаров, продукции, работ, услуг, так и от прочих операций, сумму причитающихся платежей бюджету по налогу на прибыль и другим налогам из чистой прибыли, а также сумму остающейся в распоряжении предприятия чистой прибыли. Все эти данные пользователю представляются за отчетный и предыдущий годы, что обеспечивает еще возможность сравнения соответствующих показателей за два года.

Чтение отчетности дает пользователям большую, но не исчерпывающуюся информацию о предприятии. Для более детального рассмотрения деятельности предприятия используются и другие приемы анализа, например, анализ на основе относительных величин.

Для проведения анализа бухгалтерской (финансовой) отчетности с помощью других приемов составляются специальные аналитические таблицы. В эти таблицы заносятся данные, исчисленные по исходной отчетности (с укрупненными или преобразованными показателями) и представленные в виде процентов или коэффициентов. При определеннойвзаимосвязи между двумя показателями, по относительным величинам этих показателей проводится сравнительный анализ.