Анализ финансово-хозяйственной деятельности предприятия на примере ООО Финист-Мыловар

Коэффициенты платежеспособности и ликвидности отражают способность предприятия погасить свои краткосрочные обязательства легкореализуемыми средствами. Высокое значение данных коэффициентов свидетельствует об устойчивом финансовом положении предприятия, низкое их значение - о возможных проблемах с денежной наличностью и затруднениях в дальнейшей операционной деятельности. В то же время очень большое значение коэффициентов свидетельствует о невыгодном вложении средств в оборотные активы. В отечественной и зарубежной практике рассчитываются различные коэффициенты ликвидности оборотных активов и их элементов. Наиболее важные по экономической сути и востребованности практикой показатели ликвидности:

1. Коэффициент абсолютной ликвидности рассчитывается на основе данных II и IV разделов бухгалтерского баланса по формуле:

![]() ,

,

где ДС – денежные средства;

КФВ – краткосрочные финансовые вложения;

КО – краткосрочные обязательства.

В состав краткосрочных обязательств входят: задолженность по краткосрочным кредитам и займам; кредиторская задолженность; задолженность участникам (учредителям) по выплате доходов; прочие краткосрочные обязательства.

2. Коэффициент критической ликвидности или «промежуточной ликвидности» рассчитывается по формуле:

![]() ,

,

где ДЗ – дебиторская задолженность;

ПОА – прочие оборотные активы.

3. Коэффициент текущей ликвидности рассчитывается для обобщающей оценки ликвидности оборотных активов:

![]() ,

,

где ОА – оборотные активы.

Этот показатель характеризует степень обеспеченности (покрытия) всеми оборотными активами краткосрочных обязательств.

Коэффициент текущей ликвидности – основополагающий показатель для оценки финансовой состоятельности организации, достаточности имеющихся у нее оборотных средств, которые при необходимости могут быть использованы для погашения ее краткосрочных обязательств. Значение коэффициента текущей ликвидности должно находиться в пределах от 1 до 2. Значение нижней границы коэффициента, равное 1, обусловлено тем, что оборотных средств должно быть столько же, сколько возникает краткосрочных обязательств. Превышение оборотных активов (в два раза) над краткосрочными обязательствами создает условия для устойчивого развития производственно-финансовой деятельности, в результате чего формируется рабочий капитал, или «чистые оборотные активы».

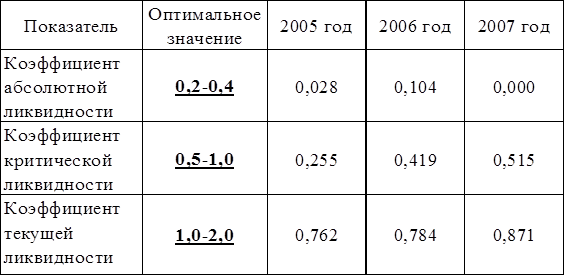

Сложившиеся значения названных показателей ликвидности по данным ООО «ФИНИСТ-МЫЛОВАР» за 2005-2007 года, представлены в таблице 3.7.

Таблица 3.7

Показатели ликвидности ООО «ФИНИСТ-МЫЛОВАР» за 2005-2007гг.

Рабочий капитал представляет собой ликвидные резервы, которыми покрываются издержки (расходы), возникающие в результате непредвиденных обстоятельств и неопределенности по сбалансированию поступлений и оплаты денежными средствами своих обязательств. Чистый рабочий капитал как часть чистых активов организации является также страховым залогом (запасом) для кредиторов-банков в случае невозвращения кредиторов.

Превышение оборотных активов над краткосрочными обязательствами более чем вдвое не является желательным для организации, ибо такое положение скорее свидетельствует о нерациональном вложении средств в пополнение оборотных активов и неэффективном их использовании.

Данные таблицы 10 свидетельствуют о том, что в 2005 году коэффициенты критической и текущей ликвидностей принимали не оптимальное значение, а коэффициент абсолютной ликвидности был ниже оптимального значения. Коэффициенты 2006 и 2007 годов показывают низкий уровень ликвидности составляющих элементов оборотных активов; она значительно ниже установленных нормативных значений по всем показателям. Коэффициент абсолютной ликвидности в 2007 году составил 0,0006, следовательно, у предприятия почти не осталось денежных средств и краткосрочных финансовых вложений для погашения краткосрочных обязательств.

Анализируя коэффициент критической ликвидности видно, что по сравнению с 2006 годом в 2007 году увеличился на 0,10 пункт и составил 0,52. Это свидетельствует о том, что предприятие может погасить лишь малую долю краткосрочных обязательств имеющимися в его распоряжении денежными средствами, финансовыми вложениями и привлеченной для погашения дебиторской задолженностью. Значение коэффициента текущей ликвидности в 2006 и 2007 годах показывает, что у предприятия оборотных средств меньше, чем краткосрочных обязательств. В 2006 году этот коэффициент составлял 0,784 а в 2007 году увеличился до 0,871.

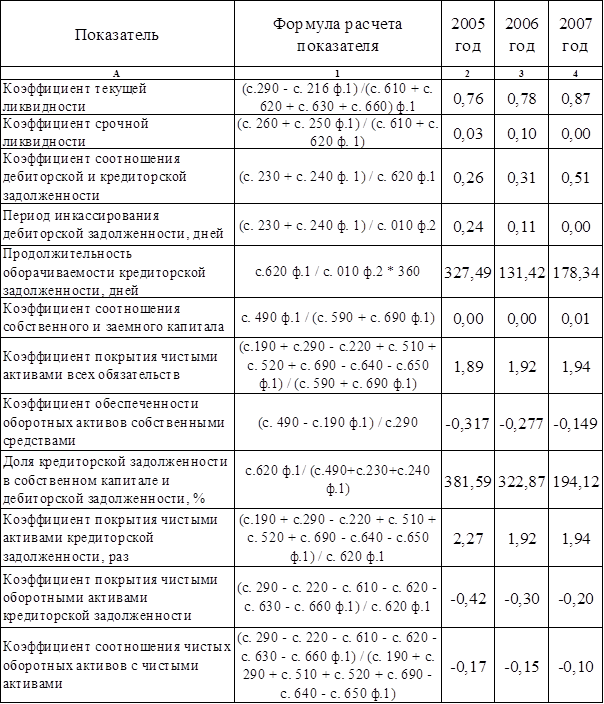

Для оценки платежеспособности организации используются показатели, которые представлены в таблице 3.8. При расчете показателей используются данные бухгалтерского баланса (Приложение 2, 3, 4), отчета о прибылях и убытках (Приложение 5, 6, 7) и отчета о движении денежных средств (Приложение 8, 9, 10). Тем не менее предложенная система показателей позволяет в комплексе получить представление о платежеспособности организации и тенденциях ее развития.

Таблица 3.8

Показатели платежеспособности ООО «ФИНИСТ-МЫЛОВАР» за 2005-2007 г.г.

Представленные модели расчета показателей оценки платежеспособности организации не только прямо, но и опосредованно характеризуют ее состояние и устойчивость. Последняя, как правило, зависит от многих факторов, некоторые из которых совсем не коррелируются с деятельностью анализируемого хозяйствующего субъекта: спрос и предложение на товары, продукцию и услуги; сложившиеся цены и система ценообразования; уровень финансовой состоятельности покупателя-клиента и желание и возможности его своевременно оплачивать обязательства; непомерно высокая цена; неразвитая система вексельного обращения; инфляция и др.

Большая часть показателей платежеспособности в таблице 3.8 улучшили свои количественные значения к 2007 году по сравнению с 2005 и 2006 годом. Также большинство показателей осталось практически без изменения на протяжении трех лет существования предприятия. Так, продолжительность оборачиваемости кредиторской задолженности снизилась с 327,49 в 2005 году до 131,42 в 2006 году и до 178,34 дн. в 2007 году; доля кредиторской задолженности в собственном капитале – с 381,59 % в 2005 году снизилась до 194,12 % в 2007 году; коэффициент покрытия чистыми активами кредиторской задолженности снизился с 2,27 в 2005 году до 1,92 в 2006 году и увеличился до 1,94 в 2007 году. При этом следует отметить, что уровень коэффициента текущей ликвидности повышается и в 2007 году составляет 0,84, по сравнению с 2006 годом увеличился на 0,09 пункта.

4. Анализ и оценка процесса финансового обеспечения предприятия

Процесс проведения финансового обеспечения, как и любой другой сложный процесс, должен иметь свою технологию — последовательность шагов, направленных на выявление причин изменения состояния предприятия и рычагов его оптимизации.