Анализ финансово-хозяйственной деятельности предприятия на примере ООО Финист-Мыловар

Коэффициент оборачиваемости запасов на данном предприятии в 2005 году равен 2,20. В 2006 году происходит увеличение этого показателя до 9,28, а в 2007 году снижается до 7,09. Высокое значение коэффициента подтверждает благоприятную характеристику финансового состояния организации. Чем ниже этот показатель, тем больше затоваривание, тем медленнее можно погасить долги.

Оборачиваемость дебиторской задолженности в 2005 году составила 4,25, а время ее обращения 86 дн. То есть средний промежуток времени, который требуется для того, чтобы предприятие, реализовав продукцию (услуги), получило деньги, равен 86 дн. В 2006 году коэффициент оборачиваемости дебиторской задолженности повышается и время обращения сокращается до 8 дней, а в 2007 году наблюдается тенденция снижения коэффициента оборачиваемости дебиторской задолженности до 3,99 и увеличение срока ее обращения до 51 дней. Про коэффициент оборачиваемости кредиторской задолженности можно сказать, что он с каждым годом уменьшается, а время обращения задолженности возрастает. Так в 2007 году коэффициент оставил 2,02, а время обращения – 181 дн. Для сохранения своей платежеспособности предприятию необходимо строго контролировать дебиторскую задолженность.

Устойчивость финансового положения организации и ее деловая активность характеризуются соотношением дебиторской и кредиторской задолженности. В ООО «ФИНИСТ-МЫЛОВАР» кредиторская задолженность преобладает над дебиторской и это преобладание с каждым годом возрастает. В 2005 году коэффициент соотношения дебиторской и кредиторской задолженности составил 0,26, в 2006 году – 0,31, а в 2007 – 0,51.

Коэффициент оборачиваемости готовой продукции показывает сколько раз в год обращается готовая продукция. В 2005 году готовая продукция обращалась 7,97 раз в год, а в 2006 году и 2007 году наблюдается повышение этого показателя. Так в 2007 году коэффициент готовой продукции составил 51,85.

Оборачиваемость оборотного капитала в 2005 году составила 1,20, т.е. каждый вид оборотных активов потреблялся и вновь возобновлялся почти 1,5 раза в год. В 2006 году возобновление происходит около 3,5 раз в год, а в 2007 году - 2,32 раза.

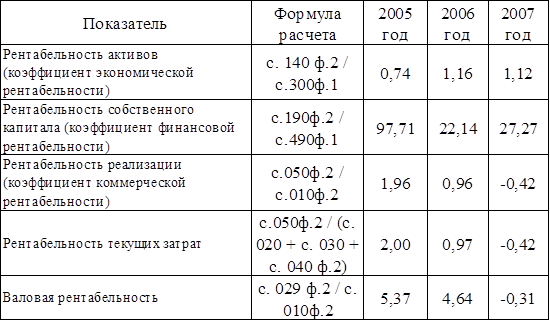

Расчет показателей рентабельности по данным бухгалтерской (финансовой) отчетности приведен в таблице 4.3.

Таблица 4.3

Показатели рентабельности ООО «ФИНИСТ-МЫЛОВАР» за 2005-2007 г.г., %

Об интенсивности использования ресурсов предприятия, способности получать доходы и прибыль судят по показателям рентабельности. Данные показатели отражают как финансовое положение предприятия, так и эффективность управления хозяйственной деятельностью, имеющимися активами и вложенным собственниками капиталом. Показатели данной группы, как и показатели деловой активности, интересуют всех пользователей.

Коэффициенты рентабельности показывают, насколько прибыльна деятельность организации, и исчисляются отношением полученной прибыли к используемым источникам средств. К таким коэффициентам относятся: рентабельность активов, рентабельность собственного капитала, рентабельность текущих затрат и другие.

По данным отчетности ООО «ФИНИСТ-МЫЛОВАР» недостаточно эффективно использует имеющиеся у него активы и акционерный капитал, поскольку рентабельность его активов в 2005 году равна 0,74 %, а в 2006 году коэффициент немного повышается до 1,16%, в 2007 году коэффициент снижается до 1,12%. В 2005 и 2006 годах все показатели рентабельности имеют положительные значения, так как предприятие имело прибыль от основной деятельности. Рентабельность собственного капитала в 2005 году составила 97,71 %, затем к 2007 году наблюдается снижение этого показателя до 27,27%.

Рентабельность собственного капитала должна обеспечивать окупаемость вложенных в предприятие средств, но так как показатель отрицательный, следовательно, не обеспечивается окупаемость вложенных средств. В 2005 году рентабельность реализации показывает, что 1,96% прибыли приходится на единицу реализованной продукции. Валовая рентабельность 2005 года отражает, что в каждом рубле реализованной продукции 5,37 % валовой прибыли. Рентабельность текущих затрат показывает, что в 2005 году 2 % прибыли приходится на один рубль затрат.

Анализ выше рассчитанных показателей объективно позволяет сделать вывод о том, что ООО «ФИНИСТ-МЫЛОВАР» является организацией с не стабильным финансовым состоянием. Многие из основных финансовых показателей не соответствуют своему нормативному значению и ухудшаются на протяжении трех последних лет функционирования предприятия.

При взаимоотношениях с этим предприятиям возможен определенный предпринимательский риск. Также можно сделать вывод что доходы предприятия зависят не только от основной производственной деятельности. Анализ отчета о прибылях и убытках показывает, что предприятие имело убыток от основной деятельности. Однако прочие доходы предприятия перекрыли полученный убыток предприятием и в итоге предприятие получило чистую прибыль на конец периода.

Но в целом можно отметить, что финансовое состояние данной организации позволяет быть уверенным в своевременном выполнении обязательств в соответствии с договорами. Следовательно, ООО «ФИНИСТ-МЫЛОВАР» имеет рациональную структуру имущества и его источников для своего вида деятельности и стремиться с каждым годом совершенствовать организацию торгового процесса, привлечению новых кадров, и эффективно управлять сбытом продукции.