Анализ финансово-хозяйственной деятельности предприятия ОАО Камышенский молочный завод

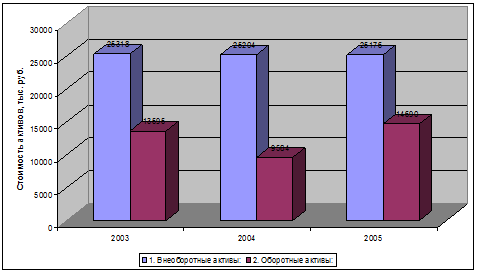

Как видно из табл. 2.2, за отчетный год, стоимость имущества анализируемого предприятия (ОАО «Камышлинский молочный завод»), возросла на 5078 тыс. р., или на 14,6%, в том числе, за счет уменьшения объема внеоборотных активов на 28 тыс. р. и прироста оборотных средств на 5106 тыс. р. Иначе говоря, имущественная масса увеличилась за счет роста оборотных активов до 14690 тыс. р. Но если в 2005 году структура активов характеризовалась тем, что доля имущества длительного использования составляла 72,45%, то к концу 2006 года удельный вес внеоборотных активов сократился на 9,3 пункта и составил 63,15%, что считается негативным моментом.

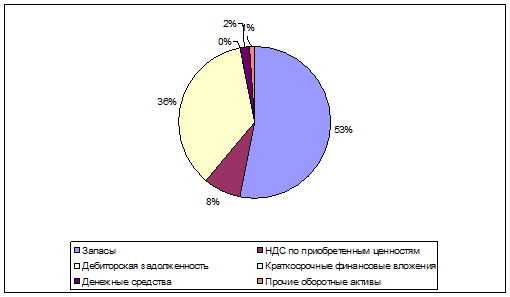

Изменения в составе оборотных средств характеризуются значительным ростом запасов товарно-материальных ценностей (на 2926 тыс. р.), доля которых к концу года повысилась на 5,55 пункта. Это отрицательно сказывается на финансовом положении предприятия, так как увеличение запасов неизбежно ведет к оттоку денежных средств вследствие:

– увеличения затрат, связанных с владением запасами (содержание, перемещение и прочие работы);

- увеличения затрат, связанных с риском потерь из-за устаревания, порчи, хищений, бесконтрольного их использования);

- увеличения сумм уплачиваемых налогов (налог на добавленную стоимость, налог на имущество).

Рост дебиторской задолженности на 3253 тыс. р., удельный вес которой к концу года в структуре совокупных активов увеличился на 7,4%, произошел по расчетам за товары, работы, услуги. Необходимо пересмотреть политику работы с дебиторами, проводить более тщательно ее анализ.

Также отрицательным моментом является уменьшение величины наличных денежных средств на 6 тыс. р. (на 2,21%) и неизменная величина краткосрочных финансовых вложений (ценных бумаг и т.п.). Это может свидетельствовать о том, что у предприятия не все в порядке с платежеспособностью.

Анализ пассивной части баланса позволил сделать следующие выводы:

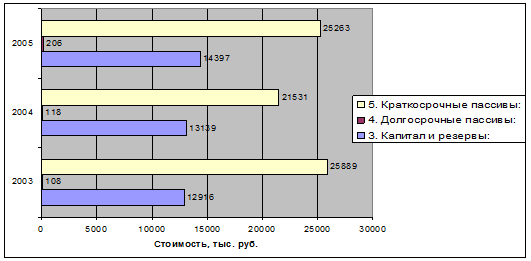

– дополнительный приток средств в отчетном году в сумме 5078 тыс. р. был связан с увеличением долгосрочных заемных источников на 88 тыс. р., ростом краткосрочных пассивов на 3732 тыс. р. и увеличением величины собственного капитала на 1258 тыс. р. Иными словами, увеличение объема финансирования деятельности предприятия было на 1,73% (88: 5078 х 100) обеспечено долгосрочными источниками заемных средств и на 73,5% – краткосрочными обязательствами (3732: 5078 х 100). Вместе с тем появление в отчетном году нераспределенной прибыли привело к росту собственного капитала на 9,6%, что увеличило объем финансирования деятельности на 24,77% (1258: 5078 х 100);

– структура источников хозяйственных средств предприятия характеризовалась преобладающим удельным весом краткосрочных обязательств, хотя его доля в общем объеме пассивов сократилась в течение года на 1,48%.

Удельный вес долгосрочных пассивов увеличился в отчетном 2006 году на 0,19 пункта, что составило 0,53% в общем объеме финансирования деятельности предприятия.

Серьезные изменения в течение отчетного 2006 года претерпел состав краткосрочных заемных средств. Так, кредиторская задолженность составляющая подавляющую часть заемных средств (38,9% в начале и 28,35% в конце года), уменьшилась на 2230 тыс. р. или на 16,48%.

Следует обратить внимание на то, что величина кредиторской задолженности за отчетный 2006 год снизилась, в то время, как дебиторская задолженность – возросла. Это позволяет говорить о том, что собственный капитал и дорогостоящие банковские ссуды являются источниками финансирования кредита, предоставленного предприятием своим покупателям. Таким образом, нарушено основное правило платежеспособности: кредитовать своих партнеров на тех же условиях, на которых получает кредиты само предприятие.

Некоторые из указанных выше изменений могут серьезно ухудшить финансовое положение предприятия в будущем.

Графики и диаграммы, приведенные ниже наглядно демонстрируют изменениям структуры и динамики активов и пассивов предприятия.

Рис. 2.2. Динамика активов предприятия за 2004–2006 г.

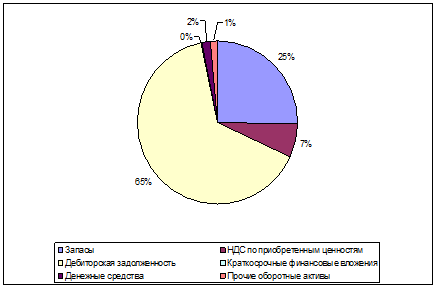

Рис. 2.3. Структура оборотных активов предприятия в 2004 г.

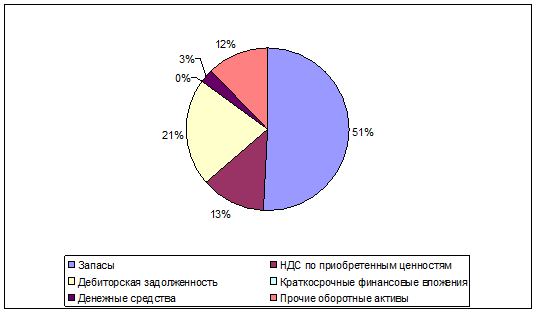

Рис. 2.4. Структура оборотных активов предприятия в 2005 г.

Рис. 2.5. Структура оборотных активов предприятия в 2006 г.

|

Рис. 2.6. Динамика пассивов предприятия в 2004–2006 г.

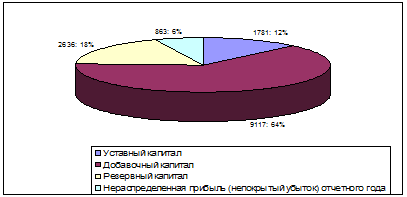

Рис. 2.7. Структура собственного капитала в 2006 г.

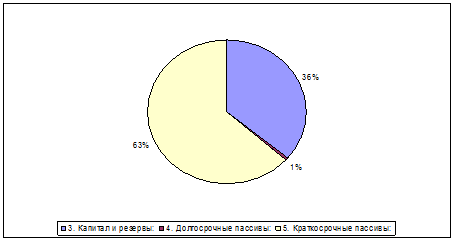

Рис. 2.8. Структура собственного и заемного капитала в 2006 г.

Следующим шагом анализа является определение финансовой устойчивости предприятия. Основным исходным моментом для анализа финансовой устойчивости предприятия является представление бухгалтерского баланса в агрегированном виде, табл. 2.3.

В самом общем виде финансовую устойчивость можно охарактеризовать как отражение стабильного превышения доходов над расходами предприятия, обеспечивающего свободным оборот его денежных потоков.

Выделяют несколько типов финансовой устойчивости: абсолютная, нормальная, неустойчивое и кризисное состояние.

Абсолютная финансовая устойчивость встречается в настоящих условиях развития экономики крайне редко и является крайним типом финансовой устойчивости. Она вряд ли может рассматриваться, как идеальная, поскольку означает, что администрация предприятия не умеет, не желает и не имеет возможности использовать внешние источники средств для основной деятельности.

Нормальная финансовая устойчивость предприятия гарантирует его платежеспособность. Успешно функционирующие предприятия всегда используют для покрытия запасов различные нормальные источники средств – собственные и привлеченные.

Абсолютная и нормальная устойчивость финансового состояния характеризуются высоким уровнем рентабельности предприятия и отсутствием нарушений финансовой дисциплины.

Неустойчивое финансовое состояние характеризуется нарушением платежеспособности (перебои в поступлении денежных средств на расчетный счет, снижение доходности деятельности предприятия), так как для покрытия части своих запасов предприятие вынуждено привлекать дополнительные источники покрытия, не являющиеся обоснованными. Но при этом сохраняется возможность восстановления платежеспособности путем пополнения источников собственных средств и дополнительного привлечения заемных средств.

Суть анализа финансовой устойчивости заключается в оценке способности предприятия отвечать по своим долгосрочным финансовым обязательствам /11/.