Анализ финансово-хозяйственной деятельности предприятия ОАО Камышенский молочный завод

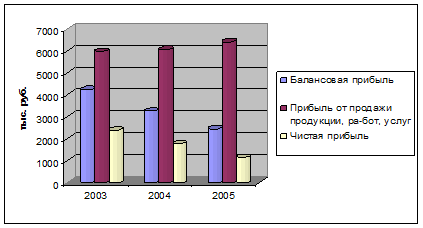

Рис. 2.9. Динамика показателей прибыли в 2004–2006 гг.

2.4 Анализ эффективности деятельности предприятия ОАО «Камышлинский молочный завод»

Эффективность деятельности предприятия – это его способность прибыльно функционировать в условиях нестабильной внешней среды при постоянном совершенствовании механизма управления в целях достижения основных стратегических задач предприятия.

Основными показателями эффективности деятельности предприятия традиционно считаются показатели рентабельности и деловой активности.

Термин «деловая активность» начал использоваться в отечественной учетно-аналитической литературе сравнительно недавно. Трактовка этого термина может быть различной: в широком смысле деловая активность означает весь спектр усилий, направленных на продвижение предприятия на рынках продукции, труда, капитала. В контексте анализа финансово-хозяйственной деятельности этот термин понимается в более узком смысле – как текущая производственная и коммерческая деятельность предприятия (в этом случае словосочетание «деловая активность» представляет собой, возможно, не вполне удачный перевод англоязычного термина «business activity»).

Оценка деловой активности на качественном уровне может быть получена в результате сравнения деятельности данного предприятия и родственных по сфере приложения капитала предприятий, поэтому главными качественными критериями деловой активности являются:

- широта рынков сбыта продукции (включая наличие поставок на экспорт);

- репутация предприятия (выражающуюся, в частности, в известности клиентов, пользующихся услугами предприятия).

Количественные показатели деловой активности характеризуют эффективность использования оборотных и финансовых ресурсов предприятия и позволяют провести анализ оборачиваемости этих ресурсов по следующим направлениям:

1) эффективность использования имущества предприятия в целом и по отдельным составляющим (оборачиваемость внеоборотных и оборотных средств, собственного капитала и кредиторской задолженности);

2) эффективность использования отдельных составляющих оборотных средств – запасов, готовой продукции, дебиторской задолженности, свободных денежных средств и ценных бумаг.

При этом следует иметь в виду, что оборачиваемость средств предприятия можно оценивать двумя способами:

а) скоростью оборота – т.е. сколько оборотов делает капитал предприятия (или его составляющие) за анализируемый период;

б) средним сроком оборота (периодом оборота) – т.е. сколько дней требуется для возвращения в хозяйственную деятельность предприятия денежных средств, вложенных в производственно-коммерческие организации.

Оба этих способа дают практически равнозначную информацию, т. к. между ними существует следующая взаимосвязь:

Средний срок оборота = ![]() (2.16)

(2.16)

Показатели деловой активности аналитики зачастую объединяют с показателями рентабельности в одну группу, называя их при этом показателями оценки результатов хозяйственной деятельности. Однако опыт показывает, что на практике для экономической оценки конечных результатов деятельности отечественных производственных предприятий особое внимание уделяется показателям рентабельности, т. к. они служат важнейшими показателями не только эффективности деятельности предприятия, но и его конкурентоспособности и доходности производства товаров и оказания услуг.

В широком смысле слова понятие рентабельность означает прибыльность, доходность и характеризует прибыль, полученную с 1 р. средств, вложенных в финансовые либо другие операции предприятия. Предприятие считается рентабельным, если результаты от реализации продукции (работ, услуг) покрывают издержки производства (обращения), и, кроме того, образуют сумму прибыли, достаточную для нормального функционирования предприятия.

Известно множество показателей рентабельности в зависимости от того, с чьей позиции пытаются оценить эффективность финансово-хозяйственной деятельности предприятия. Поэтому выбор оценочного коэффициента зависит от алгоритма расчета, точнее, от того, какой показатель эффекта (прибыли) используется в расчетах. Не случайно в мировой учетно-аналитической практике известны различные интерпретации показателей прибыли, а какого-то единого универсального коэффициента эффективности не существует.

В качестве показателя прибыли могут быть взяты:

- прибыль от продаж;

- прибыль до налогообложения (балансовая прибыль);

- чистая прибыль.

Сторонних пользователей информации (инвесторов, кредиторов) при проведении оценки текущей деятельности предприятия, прежде всего, интересует вопрос инвестиционной привлекательности данного предприятия, поэтому в качестве эффекта чаще всего используется показатель чистой прибыли.

Существует два подхода к оценке экономической эффективности – ресурсный и затратный. В общем виде показатель экономической эффективности (EFF) выражается формулой:

EFF = ![]() (2.17)

(2.17)

где EF – величина экономического эффекта;

RC – величина ресурсов (стоимостная оценка капитала, материальных ресурсов в различной классификации и др.), или затрат (показатели выручки от реализации товаров, продукции, работ, услуг (в целом и по видам)).

Расчет коэффициентов деловой активности выполняется по следующим зависимостям:

– коэффициент общей оборачиваемости капитала (К1а):

К1а = М/Вср, (2.18)

где М– выручка от реализации продукции (работ, услуг);

Вср – средний за период итог баланса.

– коэффициент оборачиваемости мобильных средств (К2а):

К2а = М/Rа.ср, (2.19)

где Rа.ср – средняя за период величина оборотных активов по балансу.

– коэффициент оборачиваемости материальных оборотных средств (К3а):

К3а = М/Zср, (4.5)

где Zср– средняя стоимость запасов.

– коэффициент оборачиваемости готовой продукции (К4а);

К4а = М/Zгпср, (2.20)

где Zгпср – средняя за период величина готовой продукции.

– коэффициент оборачиваемости дебиторской задолженности (К5а):

К5а = М/rаср, (4.7)

где rаср - средняя за период дебиторская задолженность.

– средний срок оборота дебиторской задолженности (К6а):

К6а = 365/К5а. (2.21)

– коэффициент оборачиваемости кредиторской задолженности (К7а):

К7а = М/rпср, (2.22)

где rпср - средняя за период кредиторская задолженность.

– средний срок оборота кредиторской задолженности (К8а):

К8а = 365/К7а. (2.23)

– фондоотдача внеоборотных активов (К9а):

К9а = М/Fcр, (2.24)

где Fср – средняя за период величина внеоборотных активов по балансу.

– коэффициент оборачиваемости собственного капитала (К10а):

К10а = М/ИССР, (2.25)

где ИССР – средняя за период величина источников собственных средств предприятия по балансу.

Анализ рентабельности заключается в исследовании уровней и динамики различных показателей рентабельности, являющихся относительными показателями финансовых результатов деятельности предприятия.